リースバックの罠とデメリット|後悔する理由と注意点を解説

| このコラムでは、リースバックの仕組みを説明するとともに、デメリットや注意点、失敗しないための対策を解説していきます。また、その他の資金調達手段としてのリバースモーゲージや不動産担保ローンとの違いも併せて説明していきます。 |

リースバックとは?仕組みを分かりやすく解説

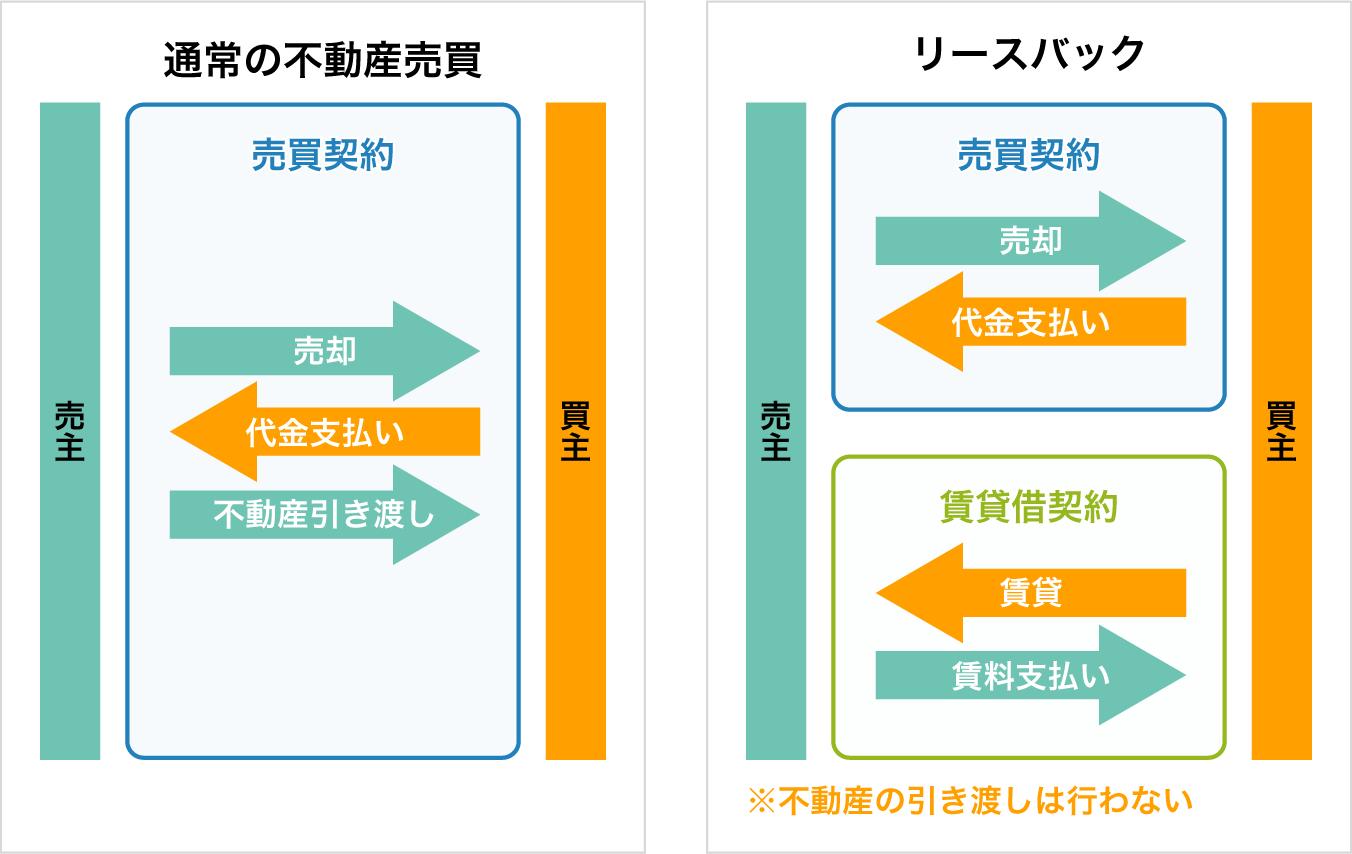

リースバックとは、不動産や設備などの資産をいったん売却し、その後その資産を買主からリース(賃貸)して使い続ける取引形態です。売却をしてもそのまま同じ物件に住み続けることができるため、引っ越しをせずに今までの生活を続けられるメリットがあります。以前は企業や事業者が資金調達や財務改善の一環で行うことが多かった手法ですが、近年は個人の利用も増加傾向にあります。

売却をしてもそのまま同じ物件に住み続けることができるため、まとまった資金を調達した上で引っ越しをせずに今までの生活を続けられるメリットがあります。

例えば、住宅ローンの返済が厳しい場合、リースバック契約を行うことで一括で売却代金を受け取ることができ、(金額は変動しますが)毎月行っていたローン返済が賃料支払いに変わるだけで大きく生活環境を変えずに済み続けることができます。

リースバックの主なデメリット7つ(後悔・トラブル事例も紹介)

リースバックは個人法人問わずに使える点や、資金化までの早さ、転居が不要などのメリットがある一方で、デメリットや注意点も存在します。事前に把握しておかないと後に後悔やトラブルにつながる危険性がありますので、しっかりと情報収集をされることをお勧めします。ここでは主なデメリットを7つ挙げてみます。

①買取価格が市場相場より安い

②毎月の家賃が発生し、高くなる可能性がある

③賃貸期間に制限があり、住み続けられないリスクがある

④買い戻し価格が売却金額より高くなる

⑤所有権を失うため、リフォームや売却が自由に出来ない

⑥住宅ローンが残っていると利用できない場合がある

⑦【トラブル事例】悪質な業者との契約で後悔するケース

①買取価格が市場相場より安い

一般的にリースバックで自宅を売却する際の価格は、市場の価格よりも低くなる傾向があります。取扱い業者によって幅はありますが、概ね市場価格の70%前後が目安になります。その理由として、リースバック業者は物件を購入後もその物件を自由に売ることができないこと、賃料が滞納される可能性があること、物件の価値が下落する可能性があること、建物の修繕費がかかること等のリスクが挙げられます。これらの将来的なリスク要因を考慮すると、安く買い取って自社の利益を確保する必要があるため、リースバック業者の買取価格は、市場価格を下回ることが普通なのです。

②毎月の家賃が発生し、高くなる可能性がある

先に述べた通り、リースバックは「売却した家に賃貸で住み続ける」ことが出来る取引形態です。ただし、自宅を売却しローンの返済は無くなるものの、住んでいる間は賃貸借契約で決められた家賃を支払う必要があります。所有していた時のローンの返済を上回る賃料になる場合はデメリットとも考えられます。また、リースバック契約による家賃は、周辺相場よりも割高になる傾向があります。この点もデメリットと考えられるため、リースバックにあまりいい印象を持たれない一因となっています。

家賃が割高になる理由としては、周辺の賃貸相場ではなく、買取価格を元に期待する利回りから家賃を算出しているためです。

買取価格×利回り(%)÷12ヶ月=賃料(1ヶ月)

例)買取価格2,000万円で年間6%の利回りを確保したいと考えると、1ヶ月の賃料は、2,000万円×6%÷12ヶ月=10万円、となります。

業者がリスクをどの位と考えて利回りを設定するかにより賃料が高くなります。特に、一定期間の買い戻しオプションなどがあると、その間は自由に売却が出来なくなるため、リスクが高くなり賃料が割高になります。また、元の所有者にとっても同じ物件に済み続けられるメリットがあるため、多少割高でも賃貸で借りたいという面もあるでしょう。

③賃貸期間に制限があり、住み続けられないリスクがある

リースバックの場合の賃貸借契約について。不動産を借りる際の賃貸借契約には、「普通借家契約」と「定期借家契約」の2種類の契約方式があります。賃貸物件を借りる際に多く用いられるのは普通借家契約で、契約期間満了後も借主が希望すれば契約を更新することが出来ます。貸主からは正当な事由が無い限り契約を解除できないため、借主側に有利な契約形態です。一方、定期借家契約は契約した期間の更新ができないため、契約期間満了により退去する必要が生じます。もちろん、貸主との交渉により再契約できる場合もありますが、貸主が再契約をしないと言えば、それに従わざるを得なくなります。(定期借家契約期間が満了した後も居住し続けた場合、民事訴訟の上強制退去させられる可能性もあります)

リースバックの場合の賃貸借契約では、定期借家契約を結ぶ場合が多いようです。したがって、定期借家契約にて契約している場合には、契約満了にて退去しなければならないというリスクがあります。リースバックにより賃貸借契約を結ぶ場合には、予め契約方式を確認しておくことが大切です。

④買い戻し価格が売却金額より高くなる

リースバックの契約内容には、売却した自宅を買い戻すことが出来る特約を設ける場合があります。一度は手放した自宅でも、資金に余裕が出来たらまた手にしたいと考える人にはありがたい条件です。しかし、買い戻す際の価格は自身が売却した価格よりも高くなる傾向があります。業者により幅がありますが、目安としては5~20%増し位の価格となります。その理由としては、業者が買取した際にかかった諸費用や特約があるために他に売却できない機会損失リスクなどを価格に上乗せしているためです。

もしも、買い戻し特約付きのリースバック契約を結ぼうと検討している場合には、買い戻し価格を契約書に明記しておくことが重要です。予め買い戻し価格を決めておけば、いつまでにいくら必要という資金計画が明確になりますが、価格を決めておかないと、業者との交渉になるため、かなり高い金額を吹っかけられる可能性もあるため注意しましょう。

⑤所有権を失うため、リフォームや建て替えが自由に出来ない

リースバックは売却した家に住み続けることが出来ますが、不動産をリースバック業者に売却して賃貸借契約で借りている状態です。所有権が業者に移っているため、建物が古くなっても勝手にリフォームやリノベーションはできませんし、建て替えも出来ません。但し、所有権が業者に移っているため、固定資産税・都市計画税の支払いは無くなりますので、その部分の負担は無くなります。

⑥住宅ローンが残っていると利用できない場合がある

リースバックは売買により所有権が買取り業者に移るため、住宅ローンが残っている場合には借入を完済して抵当権を抹消する必要があります。売却金額がローンの返済金額に不足する(オーバーローン)の場合、自己資金を加えるなどしてローンを完済できないと、そもそも買取りをしてもらえません。住宅ローンに限らず、不動産に登記されている抵当権や根抵当権が、売買と同時に抹消できないと取り扱ってもらえない点は理解しておきましょう。

⑦(トラブル事例)悪質な業者との契約で後悔するケース

先に述べたリースバックのデメリットや問題点が原因で、利用後にトラブルになるケースがあります。悪質な業者と契約してトラブルにならないために、起こりやすい例をいくつか紹介します。

・買取価格が相場より大幅に低い・・・早く資金が必要な場合や売却後も同じ物件に住み続けたいという所有者の心理につけこみ、相場よりも大幅に低い買取金額で契約せざるを得なくなった、というケースがあります。業者は安く買い取れれば自社の利益が増えますので、過剰に利益を追求するような業者との契約は避けるべきです。後になって後悔しないためにも、複数の業者に相談することも大切です。

・不当に高い賃料設定をされるケース・・・先に述べた通り、リースバックの家賃は周辺地域の相場を上回るケースが一般的です。しかし、業者によっては契約更新のタイミングで家賃の大幅な引き上げを請求してくる場合があります。借主はその物件に住み続けたければ受け入れざるを得ず、支払が滞れば退去になるリスクも生じます。

・買い戻し時の不誠実な対応・・・リースバックを利用後に資金が出来て買い戻しをしようとしたら、断られる場合があります。買い戻しの約束を口頭だけでしてしまい、契約書を交わさなかった場合に起こりがちなトラブルです。買取時には親切に応対していた業者が、買い戻しの際には契約書が無いため取り合ってもらえなかった、ということが起こらないためにも、リースバック利用時に買い戻しの条件を明記した契約書を作成するようにしましょう。

リースバックで失敗しないための対策5選

実際にリースバックで失敗しないためにはどのようにすればよいのでしょうか。

ここでは失敗しないための対策を5つ挙げます。

①信頼できる業者を複数社比較検討する

②契約内容を隅々まで確認する

③無理のない資金計画を立てる

④家族に相談し、同意を得ておく

⑤口約束はせず、書面で証拠を残す

①信頼できる業者を複数社比較検討する

リースバックを利用する際は、信頼できる複数の不動産業者に査定を依頼することをお勧めします。1社だけでは提示された査定金額が適正なのか否かの判断が出来ません。最低でも2~3社に見積もりを取り、比較検討することで適正な価格帯が把握できるようになります。大切な資産である不動産ですから、売却する場合は少しでも高く売るためにも大事なことです。また、査定金額以外にも、比較した方が良い項目がありますので、下記に記載します。

| 業者への売却依頼 | 通常売買の相場より大幅に低くないか |

| 売却後の賃貸契約形態 | 普通借家契約か定期借家契約か、期間はどのくらいか |

| 月々の賃料 | 周辺相場と比較して適正か、将来的に値上げになる可能性はないか |

| 買戻しが可能か否か | 買戻しが出来る場合は契約書に記載されているか |

| 買戻し時の金額 | 買戻し時の条件、特に買戻し金額が定まっているか |

細かな注意点はもっとありますが、最低限の比較・確認事項として覚えておくと良いでしょう。

②契約内容を隅々まで確認する

①でも記載しましたが、契約書の記載事項で特に注して頂きたい項目は、業者への売却金額、売却後の賃貸契約形態、月々の賃料、買い戻しが出来るか否か、買い戻しの際の金額(条件)です。重要であるからこそ契約事項としてしっかり書面に残しておくことで、後々のトラブルを未然に防ぐ事につながります。口頭で説明を受けたが実際の契約書には記載されていなかった、ということが無いように必ず確認しましょう。また、これ以外にも契約書の内容は隅々まで必ず確認しましょう。説明を受けていたものと異なったり、そもそも説明すら受けていない不利な条項が記載されている可能性もあります。不明な点は遠慮なく確認し、回答は書面でもらうようにしましょう。

③無理のない資金計画を立てる

売却によりまとまった資金が手元に入りますが、月々の家賃の支払いが続きます。先にも述べた通り、リースバック利用後の月々の賃料は、周辺相場より高めになる可能性があります。転居せずに同じ物件に住み続けられるとは言え、将来を見据えると割高な家賃を払い続けることは不安要素になります。ご自身の人生設計を長期的に考え、今後の収入、生活費、老後資金を考慮し、毎月の家賃負担が適正なのかどうかを確認しましょう。

固定費としてかかる家賃以外に、食費、衣料費、光熱費、携帯料金、交通費、医療費、教育費、娯楽費など生活していくうえでは様々な費用がかかります。一般的に世帯年収に占める家賃負担の割合は3割未満が望ましいとされています。以下に参考値を記載しますので目安にして下さい。

| 世帯収入 |

家賃割合20% (月々の賃料) |

家賃割合30% (月々の賃料) |

| 400万円 |

80万円 月々の家賃 66,700円 |

120万円 月々の家賃 100,000円 |

| 500万円 |

100万円 月々の家賃 83,300円 |

150万円 月々の家賃 125,000円 |

| 600万円 |

120万円 月々の家賃 100,000円 |

180万円 月々の家賃 150,000円 |

④家族に相談し、同意を得ておく

売却後も同じ家に住み続けられるリースバック契約ですが、売買で所有権を失うことについては経済的にも心理的にも家族に影響を与えます。例えば、持ち家だったものが賃貸になるため、将来的に所有者が変わって家賃が上がったり、契約の更新が出来なくなる可能性。長年住んだ「家」を失うことで、本人や家族に喪失感や不安が生まれる可能性。親が子どもに相談せずに行った場合、「勝手に決めた」という不満や不信感が生まれる可能性などがあります。身内間だからこそ感情的なトラブルも起こりますので、家族にもしっかり話し、仕組みやリスクを共有しておきましょう。

⑤口約束はせず、書面で証拠を残す

②でも触れましたが、口頭での説明や口約束というのは後々のトラブルにつながる可能性があります。特に①でも記載した重要な事項(業者への売却金額、売却後の賃貸契約形態、月々の賃料、買い戻しが可能か否か、買い戻し時の金額)は契約書にしっかりと記載すべきですし、様々な相談内容、交渉内容、疑問点に対する回答なども書面にとして残しておけば、後にトラブルになった際の証拠として利用できます。面倒でもメールでやりとりして、記録として残すようにしたり、口頭で説明されたことを再確認のためメールでも送ってらうなどすると良いでしょう。逆に、重要なことを口頭で済ませようとしたり、契約書に記載しないような業者とは信頼関係を築けませんので取引をしないように注意しましょう。

(比較)リースバック以外の資金調達方法

リースバック以外にも、自宅を活用した資金調達方法があります。よく比較されるものでは、①リバースモーゲージ、②不動産担保ローンの二つがあります。それぞれの違いをみていきましょう。

①リバースモーゲージとの違い

リバースモーゲージとは、高齢者向けの資金調達方法で、自宅を担保に生活資金などを融資として受け取ります(一括または年金形式)。一般的に、土地の価値がある戸建て住宅向け、返済は死亡後に不動産を売却して行うのが基本となるため、借入期間中は利息のみ、または返済なしで良いというメリットがあります。

リースバックとの違いは主に以下のような点です。

| リースバック | リバースモーゲージ | |

| 対象者 | 個人・法人 | 個人(主に60歳以上の高齢者) |

| 所有権 | 売却し、他者に移転 | 変わらず |

| 居住の可否 | 可(賃貸借契約を結ぶ) | 可(基本的に居住用物件) |

| 資金の受け取り | 一括 | 一括または分割 |

| 返済方法 | 賃料支払い | 死亡後に不動産売却などで返済 |

注意点としては、原則60歳以上、持ち家であること、都市部の一戸建て中心で地方やマンションは取り扱い不可の場合もあります。また、地価下落や建物の老朽化で担保評価が下がると、借入限度額が減ったり返済を求められる場合があります。

②不動産担保ローンとの違い

不動産担保ローンとは、所有する不動産を担保にお金を借りる融資です。借主の返済能力と不動産の評価額に応じて借入可能額が決まります。通常のローンと同様に月々の返済(元金+利息)が必要になります。所有権は変わらないため、自宅の場合はそのまま住み続けられます。返済が終われば不動産は資産として残ります。

リースバックとの違いは主に以下のような点です。

| リースバック | 不動産担保ローン | |

| 対象者 | 個人・法人 | 個人・法人 |

| 所有権 | 売却し、他者に移転 | 変わらず |

| 居住の可否 | 可(賃貸借契約を結ぶ) | 可 |

| 資金の受け取り | 一括 | 一括(追加融資も可能) |

| 返済方法 | (賃貸中は)賃料支払い | 月々の返済(元利) |

よくある質問

リースバックはどのような人に向いていますか?

住宅ローンの返済が困難になった人、まとまった資金が今すぐ必要だが住み慣れた家から引っ越したくない人にとって、リースバックの利用は向いています。但し、デメリットもあるので、将来的な資金計画をしっかりとシミュレーションしたうえで検討しましょう。

まとめ

自宅売却後も住み続けられるリースバックの利用はメリットがあります。但し、売却価格、売却後の家賃、買戻しオプションの有無など注意が必要な点も多くあります。検討する際は必ず複数の業者の条件を比較検討し、将来の資金計画をシミュレーションして、リースバックの利用が合っているのかどうか検討しましょう。また、信頼できる業者を選び、無用なトラブルにならないようにしましょう。