リバースモーゲージとは?仕組みやリスクを解説!他の資金調達との違いまで

| 最近のニュースや新聞記事などで「人生100年時代」というフレーズを目にする機会が増え、それと同時に老後資金についても取り上げられることが多くなりました。従来よりも長生きするということは、その分の生活資金が必要になります。そこで注目されているのがリバースモーゲージという商品です。

今回は、リバースモーゲージについてのメリット・デメリット、利用が向いている方、リスクと対応策を織り交ぜながら詳しくご説明します。 |

|---|

リバースモーゲージとは何か

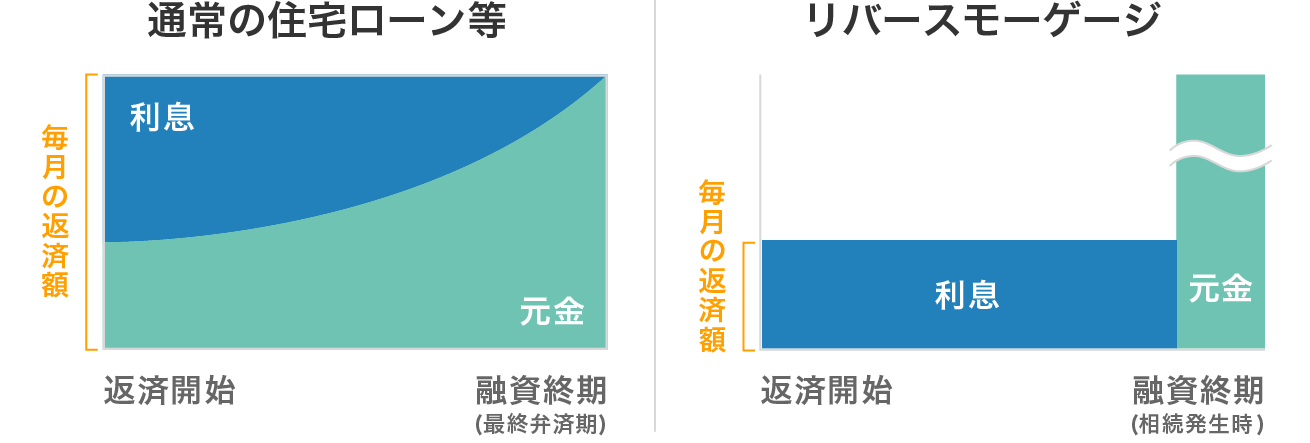

リバースモーゲージとは、自宅に住み続けながら、自宅を担保にして金融機関から借り入れすることができるシニア層向けの融資商品です。一般的な住宅ローンや不動産担保ローンと比べると、返済方法に大きな違いがあります。住宅ローンや不動産担保ローンは「元金と利息を分割して返済」する商品であるのに対し、リバースモーゲージは「契約期間中は利息払い」「元金は相続発生時に一括返済」する商品となっています。

似たような商品にリースバックというものがあります。リースバックとは、自宅を売却した後も賃貸で同じ物件に住み続けることが出来る契約形態です。契約内容によっては買い戻すことが出来る場合もあります。リバースモーゲージとの違いは、不動産を先に売却しているという点です。賃貸で借りている状態ですので、家賃の支払いが出来なければ退去する必要が生じます。

金融機関によって詳細は異なりますが、下記の5つがポイントとなります。

利用できる年齢や条件

シニア層向けのサービスであるため、利用できる年齢層は決まっています。

民間金融機関のほとんどは借入時年齢を60~80歳程度(一部金融機関で55歳~)としており、社会福祉協議会の不動産担保型生活資金貸付は、世帯の構成員が原則65歳以上となっています。住宅金融支援機構が提供する「リ・バース60」は満60歳以上から上限なし(実質80歳前後)となっています。「リ・バース60」はリバースモーゲージ型住宅ローンで、住宅購入・リフォーム・建て替え等の資金に利用できますが、生活資金には利用できません。

リバースモーゲージの種類と特徴

リバースモーゲージには公的機関による制度融資と金融機関の融資があります。公的機関は各自治体や社会福祉協議会などです。

社会福祉協議会の「不動産担保型生活資金貸付」は低所得の高齢者向けの制度で、世帯員の収入が住民税の非課税または均等割り程度の低所得世帯を対象にしています。

金融機関のリバースモーゲージには、金融機関独自の商品と住宅金融支援機構の提供する「リ・バース60」があります。金融機関独自の商品は資金使途が広く設定されていますが、「リ・バース60」は住宅購入・リフォーム・建て替え等に限定されており、生活資金には利用できません。

リバースモーゲージの主な資金使途と注意点

リバースモーゲージは高齢者が自宅に住み続けられることを前提とした融資商品であるため、資金使途は原則として生活関連資金や住宅関連資金に限定されます。具体的には、生活関連は日常生活費、医療費、介護費用など、住宅関連は自宅購入資金、リフォーム資金、建て替え資金等です。事業資金や投資資金は失敗すると返済不能になる可能性が高く、自宅を失う場合もあることから、リスクの高い資金使途には使用できません。

一方、リースバックの場合は、売却した物件に賃貸で住んでいる状態ですので、売却代金を何に使うかは本人の自由ということになります。

「借入限度額」はどのように決まる?変動する可能性も

借入限度額は、金融機関が算出した担保不動産の評価額を基に決まります。評価額に対し申込人の年齢、配偶者の有無、所在地等を考慮し、概ね評価額の50~60%前後が借入限度額になります。また、取引期間が長くなる可能性が高く、取引の途中で評価額の見直しが行われる場合もあります。当初よりも評価額が下がった場合には、借入限度額の上限が引き下げられる可能性もあります。

対象となる不動産の条件

リバースモーゲージの対象不動産は、原則として申込人の自宅不動産であることが前提となります。主に一戸建住宅が対象となり、分譲マンションは都市部の評価が高い物件に限って扱うなど金融機関により差があります。借地権や併用住宅なども取り扱いに差があります。

物件の所在地についても取り扱いに差があります。都市部の不動産は需要があり、価格も安定しているため対象になりますが、郊外や地方の物件になると土地の評価が低く、ニーズも限られることから取り扱い対象外になる可能性があります。取扱いの詳細は、依頼する金融機関に確認しましょう。

リバースモーゲージの資金使途とは

リバースモーゲージは高齢者が自宅に住み続けられることを前提とした融資商品であるため、資金使途は原則として生活関連資金や住宅関連資金に限定されます。

■民間金融機関(主に生活関連資金)

・老後の生活資金

・医療・介護費用

・リフォーム資金

・借入金の返済(住宅ローン等)※取り扱いは金融機関による

・旅行・趣味など自由資金 ※取り扱いは金融機関による

■リ・バース60(住宅関連資金に限定)

・自宅購入資金

・リフォーム資金

・建て替え資金

リバースモーゲージのメリット・デメリット

リバースモーゲージとリースバックを比較した場合、自宅に住み続けられるという点は共通していますが、資金使途の自由度は大きく異なります。先述の通り、リバースモーゲージは目的ローンでの借入金のため資金使途は限定されます。一方、リースバックで得る資金はローンではなく売却代金のため、家賃の支払いに充てても事業資金に充てても使い途は本人の自由です。但し、家賃が支払えなければ退去しなければなりません。

リバースモーゲージを利用した場合の主なメリット・デメリットは下記のとおりです。

リバースモーゲージのメリット

1.自宅に住み続けながら、必要な資金が得られる

自宅を売却することなく、まとまった資金を借り入れできることが最大のメリットです。生活に関連する資金や万一の時の備えなどにも利用することができるため、老後資金の確保に役立ちます。

2.利息払いのため、支出を抑えることができる

一般的なローンと違い、毎月の支払いは利息のみとなっているため、退職金や預貯金などの減少スピードを遅らせることができます。特に有効なのは、既に借り入れしている住宅ローンをリバースモーゲージに借り換えることです。元金プラス利息の返済から利息のみとすることによって、月々の負担を大幅に減らすことができます。

3.元金は相続発生時に一括払いすればよい

借入期間中は利息の支払いのみで元金返済が無く、借入人の死亡時に一括返済すればよい融資商品はリバースモーゲージだけです。注意点としては、物件売却による返済が前提となっているため、相続人は担保物件を相続できない可能性があるということ、売却金額が返済金額を下回り完済できない可能性があることです。

前者について、契約内容によっては、配偶者が契約を引き継げるようになっていること、相続人が自己資金で返済することができること、借入期間中にも自由に元金返済ができることなど、返済プランの自由度が高い商品のため、物件を売却せずに済む可能性があります。

後者について、リバースモーゲージの契約は残債を相続人が引き継ぐ「リコース型」と、相続人に返済義務がない「ノンリコース型」のローンがあります。契約するリバースモーゲージがどちらのタイプかを予め確認しておきしましょう。

リバースモーゲージのデメリット

下記デメリットに加え、他にもリスクとして、取引期間中の金利上昇や不動産評価額の下落による借入限度額の減少、長生きした場合に借入枠上限になってしまい資金不足になる可能性があります。これらについては後述の章で解説します。

1.年齢や資金使途に制限がある

■シニア層向けのサービスであるため、利用できる年齢層が決まっています。

・民間金融機関の大半…借入時年齢60~80歳程度(一部金融機関で55歳~)

・社会福祉協議会の不動産担保型生活資金貸付…世帯の構成員が原則65歳以上

・住宅金融支援機構が提供する「リ・バース60」…満60歳以上から上限なし(実質80歳前後)「リ・バース60」はリバースモーゲージ型住宅ローンで、住宅購入・リフォーム・建て替え等の資金に利用できますが、生活資金には利用できません。

■リバースモーゲージは高齢者が自宅に住み続けられることを前提とした融資商品であるため、資金使途は原則として生活関連資金や住宅関連資金に限定されます。

・生活関連は日常生活費、医療費、介護費用など

・住宅関連は自宅購入資金、リフォーム資金、建て替え資金等

事業資金や投資資金は失敗すると返済不能になる可能性が高く、自宅を失う場合もあることから、リスクの高い資金使途には使用できません。

2.担保にすることが出来る不動産に制限がある

リバースモーゲージの取り扱う不動産には制限があります。原則として申込人の自宅不動産であることが前提となります。主に一戸建住宅が対象となり、分譲マンションは都市部の評価が高い物件に限って扱うなど金融機関により差があります。また、借地権や併用住宅なども取り扱いに差があります。

物件の所在地についても取り扱いに差があります。都市部の不動産は需要があり価格も安定しているため対象になりますが、郊外や地方の物件になると土地の評価が低くニーズも限られることから、取り扱い対象外になる可能性があります。

更に、物件自体の評価額の最低限度を設けている場合もあります。民間金融機関では表向きの公表はないようですが、内部基準が設けられている可能性があります。また、社会福祉協議会の不動産担保型生活資金融資では、対象となる不動産の土地の評価額が概ね1,500万円以上の一戸建て住宅との条件があります。

取扱いの詳細については、依頼する金融機関に予め確認しましょう。

3.相続人の同意が必要 トラブルになる可能性も

リバースモーゲージは、死亡時に物件を売却して返済することが前提の商品です。したがって、相続時に自宅が残らない可能性があります。また、売却代金が借入元金を下回ると債務が残る場合があります。ノンリコース型ローンで契約していれば、売却代金が返済金額を下回っても残債務を負う必要はありませんが、リコース型ローンで借りていた場合は相続人が残債務を負うことになります。

相続人予定者が状況を知らず、相続できると考えていた自宅が相続出来ないばかりか、残債務も負うとなったらトラブルになる可能性があります。トラブル防止のために、金融機関がリバースモーゲージの契約を行う場合は、推定相続人全員の同意か、相続人を代表する方の同意のいずれかを書面で残すのが通常です。

他にもリスクとして、取引期間中の金利上昇や不動産評価額の下落による借入限度額の減少、長生きした場合に借入枠上限になってしまい資金不足になる可能性があります。これらについては後述の章で解説します。

リバースモーゲージはこんな人におすすめ

リバースモーゲージを利用している人を例に挙げると、下記のような方です。特に子供がいない方、いても自宅を残す必要が無い方に向いていると言えます。

住宅ローンなどの返済が厳しい人

住宅ローンの返済金額が、定年退職後の収入のみでは難しい方の利用が多いようです。前述のとおり、リバースモーゲージに借り換えることによって毎月の支払いは利息のみとなるため、支出を大幅に低減することができます。住宅ローンに限らず、消費性資金であれば借り換えすることができるため、リフォームローンやカードローンなどの借り換えに利用する方もいらっしゃいます。収入と支出の見直しを行い、無理のない返済計画を立てるために検討してみてください。

老後の資金を確保しておきたい人

老後資金が年金だけで生活資金が不足している、時間が出来たからこそ趣味や旅行にお金を使いたい、医療費・介護費用などがかかるが子供には資金的負担をかけたくない等、ゆとりのある老後生活を送りたい方は利用を検討してみるのも良いと思います。

老人ホームなどへの入居を考えている人

一人暮らしの方、介護が必要な方、身内が近くにいない方などは、サービス付き高齢者向け住宅や有料老人ホームなどへ入居するのも選択肢の一つです。何かあった時に直ぐに対応してくれる環境があるのは、ご自身もご家族も安心できます。

入居の際にネックになるのが入居資金です。有料老人ホームは一般的に入居一時金が必要で、数十万円〜数千万円かかるところもあります。サービス付き高齢者向け住宅は、賃貸のため入居一時金は原則かかりませんが、施設によっては入居一時金方式(預託金)を取っているところもあり、その場合は数十万円〜数百万円程度かかることかあります。そのため、リバースモーゲージを利用してまとまった資金を得る方は多いようです。

施設に入居した場合の自宅の扱いについては注意が必要です。売却せず空き家のまま所有していても、固定資産税の支払いが毎年必要になります。また、所有者(または家族)には空き家の管理義務があります。これは「空家等対策特別措置法」によって定められています。管理が不十分だと「特定空家」に指定され、固定資産税の住宅用地特例の適用外になり、税額が最大6倍になる可能性がありますので注意して下さい。

自宅を相続させる必要がない人

子供がいない方、子供が遠方に住んでいる方、子供が経済的に自立している方など、自宅を残す必要が無い方はリバースモーゲージの利用が向いています。財産を残す必要が無ければ、自分の生活を充実させることに資産を使うことが出来ます。その場合であっても、相続人予定者に同意を受けて取引することが無用なトラブルを避けるうえでは大切です。借入期間の長い取引になる可能性がありますので、相続財産が無いだけならまだしも、残債務を負わせるようなことは避けたいものです。相続人予定者の方にも契約内容を理解してもらったうえで利用することが重要です。

リバースモーゲージの主なリスクと対策

リバースモーゲージの利用を検討される際は、予め確認しておいて頂きたいリスクがあります。主なリスクとしては以下の5つです。

・長生きリスク

・担保評価下落リスク

・金利変動リスク

・相続人とトラブルになるリスク

・リバースモーゲージ契約前の家族との話し合い

以下で対応策を含めて詳細に解説します。

「長生きリスク」

リバースモーゲージは担保評価により借入限度額が決まっています。借入金の受け取りは、まとまった資金を一括で受け取るタイプと、年金の様に毎月定額で受け取るタイプがあります。寿命を予測するのは難しいですが、当初想定していたよりも長生きできた場合に、借入額が上限に達してしまう可能性があります。その場合、新たな借り入れができなくなり、金融機関への毎月の利息の支払いも難しくなってしまいます。利息の支払いが滞れば金融機関は一括返済を請求するため、存命中であっても担保となっている自宅を売却して返済する必要があります。年齢を重ねてから売却をして転居することは容易なことではありません。また、金融機関によっては契約期間(最終弁済期日)を設定されているリバースモーゲージを提供していることもあるため、事前に確認するようにしましょう。

対策としては、余裕を持った資金計画が重要です。長生きリスクを想定して長期利用シミュレーションを行うことや、年金や貯蓄を併用し生活資金が枯渇しないようにしましょう。

「担保評価下落リスク」

担保となっている不動産の評価額は、経済情勢などによって上昇・下落するものであるため、金融機関は一定期間ごとに見直しを行います。リバースモーゲージを利用中に不動産評価額が下落した場合には、借入限度額を引き下げられたり、融資が打ち切りになることがあります。借入限度額以上の残高がある場合には、超過分の元金返済を求められることもあります。また、ノンリコース型を除き、担保となっている不動産を売却しても全額返済できなかった場合には、残額については相続人が自己資金で返済しなければならないため注意が必要です。

「金利変動リスク」

一般的にリバースモーゲージは長い期間の利用を前提としている商品のため、変動金利が適用されます。利息の支払い方法は、毎月返済と後払い(死亡時に元金と合せて清算)があり、毎月返済は単利計算ですが、後払いは利息も借入金になっていく(複利計算)ため、金利が上昇すると増えた利息分が借入残高となり、借入限度額に到達する時間が早まります。これにより、当初予定よりも利用できる期間が短くなってしまう可能性があります。

対策としては、固定金利が使える場合は固定金利を選ぶこと、変動金利でも上限金利の設定有無を確認すること、余裕を持った借入にすることが挙げられます。

「相続人とトラブルになるリスク」

リバースモーゲージは、死亡時に物件を売却して返済することが前提の商品です。したがって、相続時に自宅が残らない可能性があります。また、売却代金が借入元金を下回ると債務が残る場合があります。ノンリコース型ローンで契約していれば、売却代金が返済金額を下回っても残債務を負う必要はありませんが、リコース型ローンで借りていた場合は相続人が残債務を負うことになります。

仮に、相続人予定者が親の借入状況を知らず、相続できると考えていた自宅が相続出来ないと後から知った時や、売却して元金を返さなければならないことはもちろん、残債務も負うとなったらトラブルになる可能性があります。

トラブルにならないために、金融機関がリバースモーゲージの契約を行う場合は、推定相続人全員の同意か、相続人を代表する方の同意のいずれかを書面で残すのが通常です。

リバースモーゲージ契約前の家族との話し合い

リバースモーゲージは、借主にとっては老後の生活資金を確保できる便利な制度ですが、家族(相続人予定者)にとっては、自宅(実家)が無くなるかもしれない契約です。契約する前に、家族(相続人予定者)に契約内容や死亡後の元金等の返済方法を周知し、同意を得ておくことは、借主が死亡した後のトラブルを防ぐためにも重要です。

家族から円満な合意を得るためのポイントとしては、以下のような点です。

・リバースモーゲージを利用したい理由、仕組みを正確に説明する

・家族の不安点を確認し、その対策を示す

・可能なら銀行の担当者やファイナンシャルプランナーなど専門家を同席させる

・家族の心情も理解しつつ、理解するまで時間をかける

合意が得られたら書面に残しておきましょう(実際に契約する場合は金融機関から合意書を求められることが通常です)。

よくある質問

リバースモーゲージの欠点は何ですか?

リバースモーゲージの主な欠点と対策方法は下記になります。詳しくは本文をご参照下さい。

・長生きリスク…長生きで借入が限度額に達してしまう可能性⇒資金計画に余裕を持たせる。年金や貯蓄も活用し、資金の枯渇を防ぐ。

・担保評価下落リスク…担保評価下落で借入が限度額に達してしまう可能性⇒資金計画に余裕を持たせる。

・金利変動リスク…金利上昇により予定より早く借入限度額に到達する可能性⇒固定金利が使える場合は固定金利を選ぶ、変動金利でも上限金利の設定有無を確認する、余裕を持った借入にする。

・相続人とトラブルになるリスク…相続時に自宅が残らない、売却しても残債が残る可能性⇒契約前に家族に説明し、同意を得ておく。ノンリコース型の契約を選ぶ。

リバースモーゲージは死亡時にどうなるのか?

契約者が死亡した場合の手続きの流れ、相続人が取る手続きは下記のとおりです。

流れ・・・契約者の死亡 ⇒ 金融騎機関へ連絡 ⇒ 相続手続き、返済手続き。担保物件の売却、または相続人による一括返済。

まとめ

リバースモーゲージは、担保となる自宅に住み続けながら老後資金を借り入れすることができるシニア向け融資商品です。

契約者が存命中は月々の支払いは利息のみで、契約者の死亡時に自宅を売却して元金を返済するため、老後生活に資金的な余裕を持たせることが出来ます。但し、メリット以外にも、デメリットやリスクがあることも理解しておくことが重要です。契約者の死亡後に返済手続きを行うのは相続人ですから、契約時から家族にしっかり説明を行い、同意を得ておくことが後のトラブルの防止になります。契約者の方だけでなく、そのご家族の方も含めて、納得したうえでご検討して頂くべき融資商品です。取り扱う金融機関により条件は異なりますので、ご不明な点は各取扱い金融機関にご相談ください。