親族間売買で住宅ローン利用が難しい理由や利用の流れ、注意点まで解説

|

不動産売買の中には「親族間売買」と呼ばれる取引があります。その名の通り、親と子など親族間で不動産を売買することを指していますが、言葉としての認知度がある一方で、自身の周りで親族間売買が行われた経験があるという方は少ないと思います。 本コラムでは、親族間売買取引におけるメリット・デメリット、住宅ローンの利用可否、税控除の有無、かかる費用など、注意点を交えて解説していきます。第三者との一般的な不動産売買とは異なる点が多く、同じ感覚で進めると思わぬトラブルにつながる可能性があります。親族間売買をご検討の場合は参考にして下さい。 |

|---|

不動産における親族間売買とは?目的や種類を解説

不動産における親族間売買とはそもそもどういったものなのでしょうか。一般的な売買との違いはどういった点が挙げられるでしょうか。

1つ目の違いは当事者です。通常の不動産売買は第三者同士で行われることが多いものですが、親族間売買は親と子、自身と配偶者の親、兄弟間など、当事者同士が親族等近い関係にある者同士となります。

2つ目の違いはローン付けや税金等の問題です。親族間売買では住宅ローンが使えない可能性や、税金の控除や特例が使えない可能性があります。

3つ目の違いは金額です。不動産に限らずモノの金額は需要と供給のバランスによって決定され、売主側からすれば「高値で売却すること」を一番の目的とするケースが一般的ですが、親族間売買は目的が異なる場合があります。

|

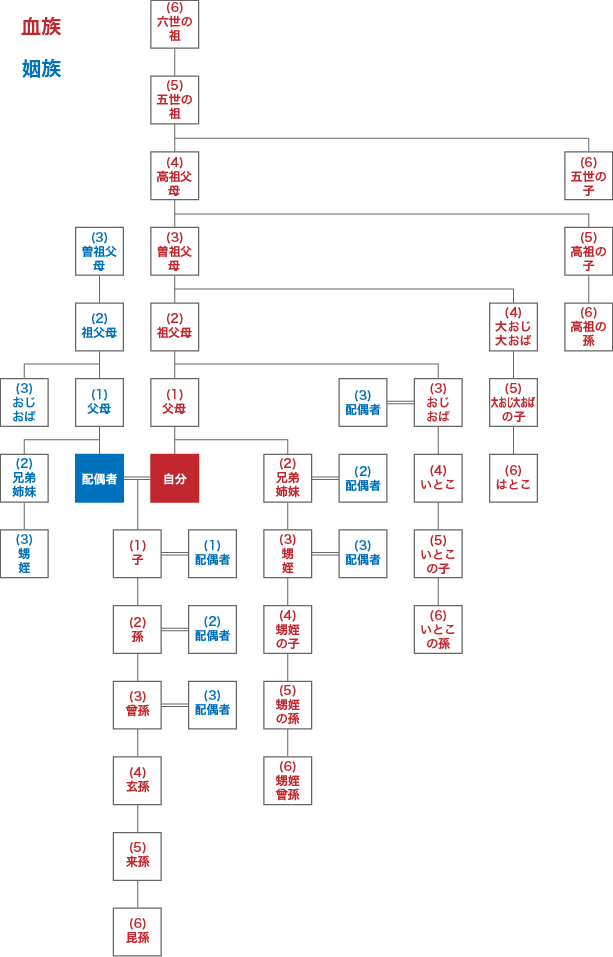

≪「親族」の範囲とは?≫ 本コラムでは親族間売買について触れて行きますが、「民法における『親族』」と、「親族間売買における『親族』」は、 ややニュアンスが異なると言われています。 民法における「親族」は、6親等以内の血族、配偶者、3親等以内の姻族を指します。

不動産における親族間売買については明確な基準は示されていませんが、一般的には税務署が当該取引を「みなし贈与にあたるか否か」を基準に判断していると言われています。 |

親族間売買のメリットやデメリットとともに、みなし贈与についての解説や、親族間売買で押さえるべきポイント、通常の不動産売買の違いなどを含めて解説していきます。

親族間売買のメリット

まず、第三者ではなく親族間で不動産売買を行うことのメリットについて触れていきます。

1. 売却後もその不動産に関わることができる

まず親族間売買のメリットとして挙げられるのが、売却後もその不動産に関わることができる点です。第三者との売買の場合、売却後は買主がその不動産を使用します。一方で親族間売買の場合には状況が異なります。例を挙げるならば、自宅を売却する際、第三者ではなく自分の子供が買い受けてくれたとしたら、売却代金を得た上でマイホームにそのまま住み続けることも可能になるでしょう。また、売却後に自身が転居する場合であっても、住んでいるのが自分の子供であれば売却後に行き来をすることも可能です。

2. 相続税対策や相続トラブルの予防に繋がる

節税対策として、生前に高齢の親が所有する不動産を、子に売却することで、親の財産を減らし、将来の相続財産を減少させる効果があります。売買により譲渡益が出た場合は譲渡所得税の対象になりますが、譲渡益が出なければ課税されません。

また、親が高い所得税率の層にあり、子が低い税率である場合、賃貸不動産の所有を子に移すことで、家賃収入が子に帰属し、所得分散による節税が可能になります。これにより、トータルの所得税・住民税負担を下げることができます。

相続時のトラブル予防策としては、「相続人が複数いるが残せる資産は不動産のみ」というようなケースでは、親の死後、不動産を誰が相続するのか、それとも売却をするのか、相続人同士で揉める可能性があります。生前に親子間売買を行っておけば親の手元に現金ができます。これを相続時に平等に分配すれば、相続人同士での争いの回避に繋がる可能性があります。

3.相場より安く売買できる可能性があるが注意も必要

通常、第三者との取引の場合に、市場価格より著しく低い金額での売買は起こりえませんが、親族間売買では市場価格より低い価格でも自由に売買が出来ます。但し、注意しなければならない点は「みなし贈与」です。例えば、相続を見越して親が子に市場価格より明らかに低い金額で売買をすると、税務署から指摘を受け、市場価格との差額分に対し贈与税を課される可能性があります。これが「みなし贈与」です。このようなリスクを避けるためには、鑑定評価などを利用し、売買金額がみなし贈与にならない適正範囲で取引をする必要があります。売買の際に銀行のローンが利用できれば、取引の客観性を示す一要素となるためみなし贈与とはみなされにくくなりますが、そもそも親族間売買にローンを付ける金融機関は少数のためかなり厳しいでしょう。したがって、一般の売買と同様に、仲介業者を入れ、売買契約書を交わし、代金の振込みを行い、所有権の移転登記を行うことが大切です。

4. 借入中のローンの返済金額が軽減される可能性がある

現在借入れをしている住宅ローンの金利が高い、返済期間が短いなどで毎月の返済額が大きい場合、子供が長期ローンを組んで親のローンを切り替えることで負担を軽減することが可能です。

5. 借入れがなくなることで新たにローンを組むことができる

銀行で住宅ローンなどの融資を受ける際にポイントとなるのが、収入に対しての返済比率です。購入したい不動産があっても、既に借入れがある場合にはその返済比率がローンの審査に響いてくるため、審査が通らないこともあります。例えば資金のある親が子供の不動産を買い受けてローンを返済する場合には、返済比率がリセットされますので子供は改めて住宅ローンを組むことが可能となります。

親族間売買を行うデメリット

次にデメリットについて記載していきます。

1. 住宅ローンの利用が難しい理由と具体的な対策

親族間売買における住宅ローンには消極的な金融機関が多いのが実情です。特にメガバンクや都市銀行は原則として取り扱わないというスタンスで、取り扱う場合の審査基準も厳しいと言われています。地方銀行や信用金庫、信用組合はメガバンク等に比べれば柔軟に対応をしているようですが、第三者間との売買と比べるとやはり審査基準は厳しいようです。フラット35は第三者間の取引が原則であるため、直系親族との取引は扱わず、直系親族以外の場合に取り扱いはするものの、厳格な条件があります。

金融機関の取り扱いが消極的な理由として次の3点が挙げられます。

①みなし贈与の可能性

②住宅ローンを別の資金使途に使われる可能性

③担保評価以上の融資は行わない

①について、実勢価格よりも低い価格で売買すると、その差額分に対し税務署から贈与税を課される可能性があります。高額な贈与税を課されると、その支払いで借主の返済能力に影響が出る懸念が生じるため、金融機関としてはそのようなリスクのある取引はやりたがりません。

②について、例えば事業資金を借りたいが金利が高いため、住宅購入資金として低い金利で借入を行い、売買代金として払った資金を融通してもらえば、低利で長期の事業資金を借りることが出来てしまいます。本来の目的とは異なる資金として使われる懸念がある場合、銀行は融資しません。

③金融機関は自社の査定基準を基に担保評価を行い、融資可能額を算出します。評価金額より高い金額の売買であっても、融資金が返済されないリスクがあるため限度額以上の融資は行いません。

銀行等の金融機関での取り扱いが難しい親子間売買ですが、ノンバンクでも住宅ローンを取り扱う場合があります。但し、審査が柔軟である反面、銀行等に比べて金利が高くなるため、借入が出来ても月々の返済金額が多くなるという点に注意が必要です。

2.適正価格より低いと「みなし贈与」で課税される可能性

次に本コラム内でも一部触れたみなし贈与についてです。

親族間売買の場合、売買価格は市場における需要と供給により決まるのではなく、親族間の合意のみで決定します。よって、市場では5,000万円程度の価値がある不動産を1,000万円で売買することも可能です。この場合5,000万円と1,000万円の差額4,000万円が「みなし贈与」と判断され、贈与税が課されることがあります。

「親子間のやりとりが税務署にわかるはずはない」と思ったら大きな間違いです。税務署は不動産の所有権移転などを正確に把握するため、日々様々な情報収集を行っています。税務署と同じ国の機関である法務局から毎月、不動産の名義変更や移転原因などの情報を得ていますし、場合によっては銀行口座の入出金の流れを調査する権限も与えられています。

税務署は相続税や贈与税の対象となる親族間の財産移転については、特に神経質に見ています。親族間で売買を行うこと自体が稀なケースであり、法務局から得た情報をもとに「購入した不動産の購入金額はいくらですか」といったお尋ねの文書が届くことがあります。この文書では不動産の購入金額や購入資金の調達方法について回答が求められます。購入金額が市場価格とかけ離れている、実際のお金の動きが見えないと言った場合には、「廉価な売買であり、実質的には贈与(=みなし贈与)である」と結論付けられる場合があります。

みなし贈与については相続税法の第7条に下記のように規定されています。

| 著しく低い価額の対価で財産の譲渡を受けた場合においては、当該財産の譲渡があった時において、当該財産の譲渡を受けた者が、当該対価と当該譲渡があった時における当該財産の時価との差額に相当する金額を当該財産を譲渡した者から贈与により取得したものとみなす。 |

この「著しく低い金額」について明確な基準が示されているわけではありませんが、過去には「時価の80%未満の価格」であった場合に廉価だと判断するという地裁判決が出ています。

「みなし贈与」とみなされないためには通常の取引と同様の取引形態を取ることが重要です。このような金融機関側の懸念に対する対策として出来ることは次のような点です。

・不動産仲介業者を入れた取引にする

・実勢価格に近い金額で売買する

・正式な売買契約書の作成(実印押印、収入印紙貼付)をする

・資金の流れを明確にする

親族間売買の場合も第三者間の売買と同じような取引形式をとることで、取引に客観性を持たせることが出来、「みなし贈与」とみなされないようにすることが大事なポイントです。

3.住宅ローン控除や譲渡所得の特例は適用されない

不動産を売却して譲渡益が出た場合、売却した不動産がマイホームであれば譲渡益から3,000万円の特別控除を受けることができますが、親族間売買の場合には受けられない可能性があります。 一方で住宅ローン控除については要件を満たせば利用することができます。

この二点については、親族間売買でかかる費用の欄で詳しく記載します。

4. 住宅ローンなど他の借入が組みにくくなる

例えば、親の不動産を子供がローンを組んで購入する親子間売買を行った後、子供が自分の自宅を購入するために住宅ローンを組もうとしたり、自動車ローンを組もうとすると、既にローンを組んでいるため審査が通りにくくなる可能性があります。

理由は返済比率です。一般的に年収に対する返済金額の合計が30~35%以内に収まらないと審査が通りにくくなります。審査を通りやすくするためには、既往のローンを遅れなく払っていることはもちろんですが、返済比率を出来るだけ低くすることも大切です。

5. 売主、買主が代替わりするとトラブルが起きやすい

親族間売買は売主・買主の信頼関係に依存しているため、契約書類に詳細の記載がなく口約束というケースがあります。売主・買主が生きている間は問題がなくても、どちらかに相続が発生するとトラブルになることがあります。例えば、親の財産を子供一人が取得していた事実を他の相続人予定者が知らなければ、相続財産をめぐって争いが起きることが想定されます。このようなことが起こらないように親族間売買を検討する際には親族間での意思形成をきちんと行うことが大切です。

親族間売買の具体的な事例と成功のポイント

親族間売買の成功事例を見ると「目的が明確」「価格設定に合理性がある」「ローン審査対策ができている」という3つの共通点があります。

<目的>

将来の相続対策・親の老後資金確保・ 相続発生後の遺産分割トラブル回避・実家を確実に子へ承継など目的がはっきりしている。

<価格設定>

不動産会社の査定額・近隣取引事例・固定資産税評価額・路線価・必要に応じて不動産鑑定評価を参考に価格を決定している。

<ローン審査通過のポイント>

親族間売買は一般の不動産売買より審査が厳しくなる傾向があります。

金融機関は「実態のある取引か」「資金が親へ実際に渡るか」「贈与隠しではないか」などを確認します。

① 売買価格の妥当性

② 親族間売買に対応する金融機関を選ぶ

すべての金融機関が親族間売買に対応しているわけではありません。

③ 購入者の返済能力

④ 契約書と資金の流れを明確にする

売買契約書作成・所有権移転登記・ローン実行・親への振込を通常の売買と同じように行うことが重要です。

実務上のポイント:親族間売買では、時価を客観的資料で示し極端な低額売買を避ける。

親族間売買に慣れた金融機関や税理士にも事前確認することが成功の鍵です。

事例1 相続対策としての親から子への売買

【成功事例】賃貸アパートを次男へ売却し相続財産を圧縮

高齢の父が時価1億円の賃貸アパートを所有。不動産鑑定を行い、時価に近い価格で次男へ売却。次男は金融機関から融資を受けて購入。父は売却代金を現金として保有。

<効果>

①将来の不動産値上がり分及び家賃収入分が次男に移転。

②父は売却代金を老後資金として活用。また現金に変わったことで、その後の生前贈与などの対策がしやすくなった。

③次男が将来経営を引き継ぐ予定だった為、相続時の財産移転を前倒し相続発生時の遺産分割トラブルを回避できた。また不動産管理を生前に承継できた。

<成功ポイント>

① 売買価格が適正か

著しく安い価格だと、差額部分は贈与と判断され、贈与税が課税される可能性があります。第三者鑑定により売買価格が適正であることの証明を残すことも重要です。

② 本当に代金を支払ったか

税務署は資金の流れを確認します。売買代金を実際には払っていない、名義だけ変更はタブー。銀行振込・融資利用・通帳記録保存が必要。

③ 譲渡所得税を計算する

父は売主になるため、譲渡所得税・住民税が発生する場合があります。相続税対策として有効でも、譲渡税負担との比較が必要です。

事例2 住宅ローン返済困難時の親族間売買

【成功事例】子が親の自宅を買い取り、競売を回避

親が残高1,000万円の住宅ローンを利用していたが収入減少で返済継続が困難になり競売リスクが発生。子が住宅ローンを利用し市場価格に近い価格で購入、親は売買代金でローンの残債を完済。

<効果>親は競売を回避、不動産を売却せずに家族は家に住み続けられた。

<成功ポイント>売買価格が適正、資金移動が明確

事例3 親の住替え支援としての子から親への売買

【成功事例】子が親から自宅を購入し、親の住み替え資金を確保

親が戸建て住宅を所有していたが高齢になり駅近のマンションへ住み替え希望

近隣に居住していた子が親から実家を買取り、親は売却代金を住み替え資金に充当。

<効果>親は住み替え資金を確保、子は将来的に相続予定だった実家を取得、相続時の不動産分割問題を軽減、売買価格が適正で税務上も問題なし

<成功ポイント>

① 適正価格で売買する。市場価格より著しく安い場合、差額が贈与とみなされ贈与税の対象になる可能性があります。

② 住宅ローン対応金融機関を選ぶ

③ 売買代金を実際に動かす。「契約だけしてお金は動いていない」は危険です。税務調査で重視されます。

④ 売主である親に譲渡所得税がかかります。親子間売買の場合、居住用財産の3,000万円特別控除が利用できませんが、「親子間・夫婦間」以外の親族間売買の場合は特例で利用可能なケースもありますので事前に税理士に相談することが必要です。

⑤ 親子間売買により子所有になるため将来の相続税を回避できる可能性があります。

親族間売買の進め方と住宅ローン審査を通過する流れ

親族間売買で住宅ローンを利用したい場合には、金融機関に取り扱ってもらえないと話になりません。先にも述べた様に、みなし贈与にならないような価格設定や、第三者への売買と同等の取引形態を取ることが重要であるため、不動産売買の専門家である不動産仲介業者に相談することをお勧めします。親族間売買を取り扱った経験のある業者なら、金融機関の選定に助言を得られるでしょうし、取引のある税理士に税務上のポイントも相談できるでしょう。仲介を依頼すれば、売買契約書や重要事項説明書などの作成もしてもらえるため、融資審査まで効率的に進めることが出来ます。

不動産の親族間売買を行う場合の方法と流れは概ね以下の通りです。

1.不動産の状況を確認する

2.適正価格の調査で「みなし贈与」リスクを回避

3.不動産売買の条件を決める

4.売買契約を締結し、代金を支払う

1. 不動産の状況を確認する

まずは売買する不動産の原状を確認します。不動産は一筆ごとに登記簿が作成されていますので、法務局に行き登記簿謄本(登記事項証明書)を取得しましょう。

まず所有者を確認してください。相続時に名義を変更していないなど、現在の所有者と登記簿の所有者が一致しない場合は、先に名義変更することが必要です。また差押えなど売買を阻害する登記がなされていないかも確認しましょう。差押えが入っている場合、差押えを解除する手続きが先になります。次に抵当権などの借入の有無について確認します。借入があるから売買ができないという事はありませんが、通常は借入れを返済しなければ売買は成立しませんので抵当権の設定がある場合には事前に借入れの残高を確認しましょう。抵当権が設定されていても借入れが無い場合もあります。こういった場合は抵当権抹消手続きを早めに進めておきましょう。抵当権を抹消する書類の準備には債権者の協力が必要であり想定外に時間を要する場合があります。次に建物の築年数や構造を確認しましょう。建物は一般的に築年数が進むほど担保評価は低下し、木造戸建だと築30年以上で建物評価ゼロ、マンションだと築40年以上や旧耐震基準の建築物・管理状態不良の場合は評価が極端に下がります。金融機関は融資額を決める際に「担保評価額 × 一定割合(担保掛目)」という考え方でリスクを見ます。いくら売買金額が高くても担保評価が低い場合には融資希望額に満たない場合があります。

2.【贈与税対策】不動産の適正価格を調査する方法

先述の通り、時価に対して著しく低い価格で売買をすると、税務署から「みなし贈与」と認定され買主に贈与税が発生します。そうならないために、売買価格をいくらにするのかは非常に悩む点です。一概には言えませんが、時価からの乖離が20%以内であれば許容範囲として扱われる可能性が高いです。したがって、土地については路線価並みの価格設定(時価の80%程度)であれば税務署からみなし贈与と認定される可能性は低いとの見解があります。また、取引価格により客観性を持たせる手段として、不動産会社に査定書を作成してもらうことも一つです。不動産取引の専門家である不動産会社は時価相場を把握しており、物件の個別要因を考慮した査定書を作成してもらえれば、税務署や金融機関への説明資料として高い効果があります。可能であれば2~3社に査定書を依頼して、その中央値辺りを売買価格にすることを推奨します。

また親族間売買のローン審査は通常の売買より厳しく、金融機関からは「売買を装った資金移転ではないか」 「実質的な贈与ではないか」と警戒される傾向があります。その為、適正価格を確認し売買価格を決めることが重要です。

3.親族間売買で決めておくべき不動産売買の具体的な条件

前項でみなし贈与を回避するために不動産会社から査定書を取得することを勧めましたが、金融機関に住宅ローンの審査を依頼する際にも効果があります。不動産取引の専門家である不動産会社の査定書や不動産鑑定士が作る鑑定評価書などは客観性があり、時価との乖離が少ない売買金額を決めるのに有効です。金融機関が審査するうえで説得力のある資料となります。また、売買価格以外にも決めておいたほうが良い条件があります。

親族間売買であっても、税務署や金融機関から第三者間の通常の売買と同じように行われているかが重視されるため、「手付金(通常は売買代金の5~10%)」「引渡し日」「所有権移転日」「諸費用の負担」「固定資産税の日割清算」など通常の不動産売買と同様の条件を売買契約書に明確に定めておくことが必要です。

また「瑕疵」が発見された場合の取り扱い(瑕疵とは売買時にはわからなかった雨漏りや建具の不具合などのこと)、隣地間の越境物の有無や周辺環境によるリスクなどに対し、説明や免責事項などの取り決めも行っておくべきです。一般的な取引で決められる条件を親族間売買だからといって省いてしまうと、取引に対する信頼性が薄れてしまいます。

4.【専門家へ依頼】売買契約の締結と代金の支払い

親族間売買においても不動産の専門家を介した正式な売買契約書を交わすこと、登記は専門家である司法書士、税金については専門家である税理士に相談することで次のようなメリットがあります。

<メリット>

①将来の親族間トラブル防止

相続発生後に他の兄弟姉妹から代金を実際に払ったのか、本当に売買だったのかと問題視された場合に証拠となる。

②司法書士へ登記手続きを依頼することで登記の安全性を確保出来る他、売買価格が低すぎないか、贈与税リスクはないか、契約内容に不備はないかなどを確認してもらえる他、親族間売買特有のリスクを指摘してくれる。また本人確認が厳格に行われるため認知症等による意思能力の問題などのリスクを減らせます。

③税理士に税金関係を相談することで、事前にどのような税金が課税されるか把握できるとともになるべく税金がかからない方法なども検討することができます。

専門家を介して各手続きを行うことで銀行に住宅ローン融資の審査を依頼する際、取引の信頼度を高めることにつながりますし、仲介業者の作成した評価書を基にした売買金額であれば、取引後に税務署からみなし贈与の可能性を指摘されても、根拠のある説明が出来ます。不動産業者の評価書を基に、売主、買主双方で売買条件に合意出来たら売買契約を締結します。銀行のローンを利用しない場合は契約書の作成と売買代金の支払いを同じタイミングで行って問題はありません。銀行のローンを利用する場合、売買契約書を銀行に提出してからの本審査というのが一般的な流れです。その場合は売買代金の支払い日は銀行の融資承認がおりた後の日付になりますので、銀行の担当と打合せをするようにしてください。ローンを利用する際には売買代金の支払い日にローンを実行する銀行に売主・買主が集合するのが一般的です。インターネット銀行の融資を受ける場合は所有権移転登記手続きを担当する司法書士事務所や、不動産仲介会社に集合して手続きを行います。決済当日は売主・買主双方の必要書類に不備が無いかを司法書士が確認し、不備が無ければ売買代金の支払いを行います。代金の支払いは、後日税務署からのお尋ねがあった場合に客観的な資金移動を証明するため、銀行振り込みで行うのが望ましいと言えます。現金で支払いをした場合には領収書をもらい保管しましょう。代金の支払いを終えたら司法書士が所有権移転登記手続きを行います。

親族間売買にかかる費用とは

次に、親族間売買にかかる費用についてご説明します。売主側、買主側に分けて説明します。親族間売買だからと言って特別な費用がかかる、特別費用が安くなるということはありません。通常の不動産売買の際にかかる費用と同様であると捉えてください。

売主側にかかる費用と税金

| 印紙代 | 売買契約書に貼付する印紙代です。 売買金額5,000万円ならば10,000円など、売買金額に応じて印紙の金額が定められています。 通常は売主と買主で折半となります。 |

| 抵当権抹消費用 | 住宅ローン等の借入がある場合には、抹消登記の費用がかかります。不動産1件につき1,000円の登録免許税+司法書士に依頼する場合には司法書士の手数料となります。 |

| 譲渡所得税 | 譲渡益として手元に入る金額や所有していた期間、不動産の種類などによって税率が異なります。 |

| 証明書発行手数料 | 住民票や印鑑証明書等の必要書類取得にかかる費用です。 |

| 住宅ローン一括返済手数料 | 住宅ローンを借りている場合には、一括返済時に手数料がかかります。金額は金融機関によって異なります。 |

不動産を売却した場合、譲渡価格から取得価格と売買にかかった諸費用(登記費用、印紙代、仲介手数料など)を差し引き、プラスとなった場合は譲渡所得税が課されます。譲渡所得税は不動産の所有期間によって税率が異なることと、居住用不動産の売却の場合などに適用される特別控除枠があります。但し、親族間売買の場合には、居住用財産を売った場合に使える「3,000万円の特別控除」は使用できません。この特別控除は「第三者への正当な売却」を前提にしているため、税負担逃れを防ぐ目的で「配偶者、直系親族、生計を一にする親族」などの場合は適用されません。

親族間売買の住宅ローン審査難易度と費用

| 印紙税 | 売買契約書に貼付する収入印紙代の他、ローンを組む場合には金銭消費貸借契約書にも収入印紙を貼りつける必要があります。売買金額・融資を受ける金額により必要となる印紙の金額が定められています。 |

| 登記費用 | 所有権移転の登記費用及び、ローンを組む場合には抵当権設定の登記費用がかかります。 |

| 不動産取得税 | 取得した不動産の価格・種類・用途に応じて、不動産取得税が課されます。 |

| 証明書発行手数料 | 住民票や印鑑証明書等の必要書類取得にかかる費用です。 |

| 事務手数料 | ローンを組む場合には、借入にかかる手数料が発生します。手数料の名称や金額の割合は金融機関によって異なります。 |

| 住宅ローンに係る諸費用 | 住宅ローンとして借入する場合、保証会社に支払う保証料、火災保険料や地震保険料、団体信用生命保険料などが必要になる場面があります。 |

繰り返しになりますが、親族間売買では住宅ローンの審査が通常よりも厳しくなります。資金使途に偽装が無いか、取引形態が適切か、売買金額が時価相場と比べて適切でみなし贈与にならないかなど、第三者との取引とは異なり慎重に審査されます。そのため、取り扱う金融機関も限られており、メガバンクや都市銀行はまず取り扱いされず、フラット35(直系親族以外の親族間の場合)、一部の地方銀行・信用金庫・信用組合、ノンバンクなどの限られた金融機関に申し込む形になります。住宅ローンを申し込む際は、売買の信頼性を上げるため、専門家である不動産業者による評価書を基に売買金額を決め、仲介業者を介した売買契約書を結び、ローンを申し込みましょう。

親族間売買における仲介手数料の必要性と活用メリット

親族間売買にかかる費用についてご説明しました。親族間ということで、通常は買主が持つべき費用を売主が負担するなどの場面はあるかもしれませんが、記載した通り通常の不動産売買の際にかかる費用と同様であると捉えてください。

通常の不動産売買と親族間売買の一番の違いは、不動産業者に間に入ってもらうか否かというポイントでしょう。

不動産業者に仲介を依頼した場合、記載した費用に加えて仲介手数料が発生します。売買代金に対して上限で3%~5%+消費税であり、決して低い金額とは言えません。

仲介手数料は「営業活動に対する成功報酬」であり「各種手続きの代行費用」と定義されますが、親族間売買ですと売主、買主はすでに決まっていますので「営業活動に対する報酬」は発生していません。また、「各種手続き費用」と言っても売買契約に必要な書類は売主、買主双方で揃えることができますので、不動産業者を仲介に入れることは不要との考え方もあります。不動産業者を仲介に入れるメリットはなんでしょうか。不動産仲介会社にも拠りますが、金融機関と住宅ローンについての提携をしている場合があります。その場合、提携ローンとして優遇金利で借入できる可能性があります。また、ローン審査のポイントや対応についてのノウハウがあるため、審査に通過する可能性が上がることも期待できます。ただ、やはり大きいのは以下の2つの点です。

メリット1 客観的な適正価格を算定してくれる

親族間売買において注意すべき点は「みなし贈与」です。素人間で決めるよりも専門家のアドバイスを求める方が適切です。

メリット2 トラブルを防ぎ、金融機関の信用を得られる売買契約書を作成してくれる

先述しましたが、親族間売買にて住宅ローンを申し込む場合、仲介業者を介さずに作成した契約書では、価格決定の妥当性や取引の信頼性の点で金融機関に取り扱ってもらえない可能性が高くなります。仲介業者を介すことで、取引自体に対する客観的な信頼性が高まり、審査の対象になるでしょう。また、親族間だからといって物件に瑕疵や不具合があった場合の責任範囲などを決めずに取引を行うと、後に重大なトラブルに発展する可能性があります。このような将来的リスクを防止するためにも、仲介業者を介して、第三者との取引と同様の売買契約書や重要事項説明書を作成して取引を行うことが賢明です。

こう見てきますと、「営業活動に対する報酬」は不要ですが「各種手続きの代行」部分については仲介手数料を支払い売買契約を進めることが無難と言えます。正規の料金を支払うか否かは仲介業者との話し合いで決めていきましょう。

親族間売買で住宅ローン控除は原則利用できない

原則として、親族間売買では住宅ローン控除は適用されません。ここで言う親族とは次の関係にある親族のことです。配偶者、直系血族(父母・祖父母・子・孫)、生計を一にする親族(同居している兄弟など)、さらに、これらの親族が経営する法人(親族会社)からの売買も間接的に同様とみなされます。控除が適用される可能性があるのは、兄弟姉妹、叔父叔母など「直系以外の親族」かつ 生計を一にしていない(別居・別家計) 場合です。また、売買が「実際の取引」であることが重要で、実際に代金の授受があること、売買価格が時価に近いこと、売買契約書を正式に作成していること、ローン契約が金融機関による正式融資であることが求められます。

これらを満たしたうえで、以下のような一般的な住宅ローン控除条件も満たす必要があります。

例)中古住宅の場合

・自分が住むための住宅で、控除を受けたい年の年末時点で実際に居住していること。

・銀行、住宅金融支援機構などからの借入金で、返済期間が10年以上であること。

・登記簿上の床面積が50㎡以上であり、一定の耐震基準を満たしていること。

・年収2,000万円以下(合計所得金額)であること。

・売主と買主が同居していないこと、同一生計でないこと。

【居住用の不動産を売却した際の譲渡所得税の特例】

通常、マイホームを売却した場合には売却によって得た譲渡所得(売却金額-取得した金額、売却にかかる費用)から3,000万円を控除する特例が利用できますが、特別控除の適用条件とし、「親子や夫婦など特別な関係でないこと」が定められています。

国税庁HPの「居住用財産を譲渡した場合の3,000万円の特別控除の特例」には以下の記載があります。

「売手と買手が、親子や夫婦など特別な関係でないこと。

特別な関係には、このほか生計を一にする親族、家屋を売った後その売った家屋で同居する親族、内縁関係にある人、特殊な関係のある法人なども含まれます。」

記載の通りとなりますが、親族間売買の当時者である買主が売主の配偶者および直系血族(祖父母、父母、子、孫)である場合、この特例は使えません。また売主と買主が親族で生計をともにしている場合、売却した住宅にその後居住する場合、内縁関係にある当事者同士の場合、個人と特別な関係にある法人も適用除外に含まれます。

親族間売買では住宅ローン控除が利用できない理由

親族間売買で住宅ローン控除(住宅借入金等特別控除)が利用できない、または利用しにくい理由は、税制上「身内への資産移転による節税」を防ぐためです。

具体的には、住宅ローン控除の制度では、次のような相手から住宅を取得した場合は原則として対象外とされています。

(対象外)配偶者、親・祖父母・子・孫などの直系親族、生計を一にする親族、これらの親族が実質的に支配する法人

(対象外となる根拠)

親が所有する家を子に売却し、子が住宅ローン控除を受けられると、親族内で不動産を移転する⇒子が住宅ローン控除を受ける⇒実質的には家族全体の税負担が減るという節税スキームが容易に作れてしまいます。また、親族間取引では市場価格より安く売買されることもあり、実質的には「売買」ではなく「贈与」に近いケースもあるため、税務上は一般の第三者間売買より厳しく扱われています。

(例外的に利用できるケース)

親族間売買でも、「兄弟姉妹間、おじ・おばと甥・姪など生計が完全に別」で「売買価格が時価に近い」「実際に代金の授受がある」「金融機関の正式な住宅ローンを利用している」

といった条件を満たす場合は、住宅ローン控除の適用余地があります。

親族間売買における税務上の注意点と対策

親族間売買を行った際に課税される可能性がある税金について説明いたします。

<売主にかかる可能性がある税金>

1. 譲渡所得税・復興特別所得税・住民税

不動産を売却して利益(譲渡所得)が出た場合に課税されます。

例:親の家を子が購入

子への売却価格3,000万円、親の取得費1,500万円、売却費用100万円、親が所有していた期間10年

【課税譲渡所得の計算】

課税譲渡所得:売却価格3,000万円−取得費1,500万円−譲渡費用100万円=1,400万円

※建物取得費は減価償却後の金額になりますので購入時の金額ではありません。

【所得税・復興特別所得税の計算】

①所得税額:課税譲渡所得1,400万円 ×税率 15%=210万円

※譲渡所得税率は、売却した年の1月1日時点の所有期間で決まります。

| 区分 |

譲渡税 | 住民税 | 合計 |

| 長期譲渡所得(5年超) | 15% | 5% | 20% |

| 短期譲渡所得(5年以下) | 30% | 9% | 39% |

【住民税の計算】

住民税:課税譲渡所得1,400万円×税率5%=70万円

【売主の税額合計】

税額合計:所得税210万円+復興特別所得税約4.4万円+住民税70万円=約284.4万円

※上記税額を全て含めた実効税率は次のようになります。

| 区分 | 実効税率 |

| 長期譲渡所得 | 約20.315% |

| 短期譲渡所得 | 約39.63% |

2. 印紙税

不動産売買契約書を作成する際に必要です。売買価格に応じて税額が決まります。

<買主にかかる可能性がある税金>

3. 不動産取得税

土地や建物を取得した際に都道府県から課税されます。親族から購入した場合でも原則として課税対象です。

4. 登録免許税

所有権移転登記の際に発生します。

5. 印紙税

不動産売買契約書を作成する際に必要です。売買価格に応じて税額が決まります。

6. 贈与税

税務署が「著しく安い価格で売買された」と判断すると時価との差額に対して贈与税が課される可能性があり、親族間売買で最も注意すべき税金と言えます。

例:不動産の時価4,000万円、親から子(18歳以上)への売買価格2,500万円、この場合は差額の1,500万円について、子が贈与を受けたとみなされる可能性があります。

【贈与税の税額計算】

課税価格:贈与金額1,500万円−基礎控除110万円=1,390万円

贈与税額:課税価格1,390万円×税率40%-控除額190万円=366万円

※子が18歳以上(贈与年の1月1日時点)であれば、多くの場合は下記特例税率(特例贈与財産)が適用されます。

| 課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | 0円 |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

注意:18歳未満の子どもへ不動産を贈与する場合や贈与者が父母・祖父母などの直系尊属以外の場合は、上記特例税率ではなく一般税率が適用されることになります。

7.固定資産税・都市計画税

所有権移転後は、毎年1月1日時点の所有者に課税されます。

【まとめ 税金の一覧】

| 税金 | 主な負担者 | 発生タイミング |

| 譲渡所得税・復興特別所得税・住民税 | 売主 | 売却益が出た場合 |

| 印紙税 | 売主・買主 | 契約締結時 |

| 不動産取得税 | 買主 | 不動産取得後 |

| 登録免許税 | 買主 | 登記時 |

| 贈与税 | 買主 | 著しく安い価格で購入した場合 |

| 固定資産税・都市計画税 | 買主 | 取得後毎年 |

みなし贈与と判断されないための適正価格の証明方法

親から子への不動産売買で、税務署から「みなし贈与」と判断されないためには、売買価格が時価に基づいて合理的に決定されたことを客観的に証明できることが重要です。

1. 不動産鑑定士の鑑定評価書(最も強い証拠)

国家資格を持つ不動産鑑定士が作成した売買契約日時点の鑑定評価書。税務調査時の説明資料として有力です。

2. 複数の不動産会社による査定書

2~3社以上の査定書を取得し、査定価格と乖離がない売買契約であれば価格決定の合理性を証明しやすくなります。実務上よく利用される方法です。

3. 近隣の成約事例資料

レインズ成約事例・不動産流通機構の取引事例・不動産ポータルサイトの売出し事例にて、売買物件と条件が類似している物件の比較資料を残しておくと有効です。

4. 売買代金の支払記録

価格が適正でも、実際には支払っていない。支払後に親が子供に返却しているとなると贈与認定のリスクがあります。そのため、「売買契約書・銀行振込記録・領収書・ローン契約書」を保存しておくことが重要です。

親族間売買後の確定申告の正しい方法

親族間売買後の確定申告は、売主と買主で必要な手続きが異なりますので、それぞれの確定申告について説明いたします。

<売主が行う確定申告>

不動産を売却して譲渡所得(利益)が発生した場合は、売却した翌年に確定申告が必要です。親族間売買でも通常の不動産売買と同じ扱いです。

主な提出書類:確定申告書・譲渡所得の内訳書・売買契約書の写し・取得費を証明する書類(購入時契約書など)・譲渡費用の領収書等

申告時期:売却した年の翌年の2月16日~3月15日です。

<買主が行う確定申告>

通常の不動産購入だけであれば、所得税の確定申告は不要ですが、次の場合は申告が必要になる可能性があります。

① みなし贈与が発生した場合

例えば時価5,000万円の不動産を3,000万円で購入した場合など、著しく低額な売買と認定されると差額部分について贈与税の申告が必要になる場合があります。

② 住宅ローン控除を受ける場合

初年度は確定申告が必要です。

ただし、親族間売買は住宅ローン控除の適用対象外となるケースが多いため注意が必要です。親族から取得した住宅は制度上の要件を満たさないことがあります。

親族間売買で使えるローンは?住宅ローンと不動産担保ローンを徹底比較

親族間売買を検討している場合、まず住宅ローン(フラット35等)が使えるかを確認し、難しい場合に不動産担保ローンを検討するのが一般的です。

比較表

| ローン種別 | フラット35・住宅ローン | 不動産担保ローン |

| 資金使途 | 自宅購入・建築など限定 | 原則自由 |

| 金利 | 比較的低い | 住宅ローンより高め |

| 返済期間 | 最長35年保証 | 10~35年程度(商品による) |

| 申込時年齢 | 70歳未満まで | 会社による(アサックスは年齢制限なし) |

| 完済時年齢 | 80歳未満まで | 会社による(アサックスは年齢制限なし) |

| 月々返済額 | 抑えやすい | 高くなりやすい |

| 住宅ローン控除 | 要件を満たせば対象 | 自宅購入での利用は要件を満たせば対象 |

| 団信 | 利用可能 | ない場合も多い |

| 親族間売買 | 利用可能なケースあり | 比較的利用しやすい |

| 審査 | 厳格 | 比較的柔軟な場合が多い |

住宅ローンは金利が低く長期返済が可能ですが、資金使途は住宅取得に限定されます。一方、不動産担保ローンは資金使途が自由な反面、一般的に金利が高めになります。

<フラット35のメリット>

最長35年返済、全期間固定金利で金利上昇リスクがないため返済計画を立てやすい。 保証人不要。

一般の銀行住宅ローンは、親族間売買を敬遠する傾向がありますが、フラット35は一定条件を満たせば親族間売買でも利用できる可能性があります。ただし、「売買価格が時価であること」「売買契約が適正であること」「実際に居住すること」などの条件を満たす必要があります。

<不動産担保ローンが向くケース>

次のような場合は不動産担保ローンが選択肢になります。

親族間売買で住宅ローン審査が通らない。購入資金以外にも資金が必要。自営業で住宅ローン審査が厳しい。相続対策で資金調達したい。

親族間売買に強い金融機関の選び方

親族間売買(親子・兄弟姉妹・親族間での不動産売買)は、多くの金融機関が通常の住宅ローンより慎重に審査します。理由は「実質的な贈与」や「名義変更目的」と判断されるリスクがあるためです。

都市銀行は「申込みはできる」と公表している銀行もありますが、実務上は審査が厳しく取扱いが難しいケースが多いのが現状のようです。

地方銀行や信用金庫は、メガバンクやネット銀行より親族間売買に柔軟なケースがありますが、金融機関ごとの差が非常に大きいです。親族間売買で銀行や信用金庫が難しい場合、実務上は「フラット35」や「ノンバンク系の不動産担保ローン」が有力な選択肢になります。

フラット35で親族間売買を成功させるコツ

親族間売買でフラット35を利用する場合、通常の住宅購入よりも「売買の実態」と「価格の妥当性」を厳しく確認されます。銀行系住宅ローンより利用しやすいケースがありますが、準備不足だと否決されることもあります。ここでは申込みの手順と成功させるコツについて説明いたします。

① 仲介業者を入れて売買契約を進める

金融機関は「本当に売買なのか」「実質的な贈与ではないか」を確認するため第三者である不動産会社の仲介を入れることが信用度を高めるポイントです。

↓

② 物件価格の査定書を取得

売買金額が適正価格であるかを問われるため「不動産会社の査定書 数社分」「レインズ等の近隣成約事例」「固定資産税評価証明書」場合によっては「不動産鑑定評価書」が必要です。売買価格は相場に近い価格にするのがポイントです。

↓

③ 事前審査(仮審査)

一般的に提出するもの:本人確認書類・収入証明(源泉徴収票・確定申告書)・他社借入の状況・物件概要資料・親族間売買案件では売主との関係がわかるもの

※ご注意:フラット35では、「買主がすでに住んでいる」「売主も同居している」といったケースは対象外になる場合があります。よって親と同居中の実家を親から買うケースは事前確認が必須です。

↓

④ 売買契約締結

↓

⑤ 本審査

一般的に提出するもの:住民票・課税証明書・源泉徴収票・確定申告書・印鑑証明書・売買契約書・重要事項説明書・登記事項証明書・公図・建築確認関係書類・適合証明など

↓

⑥ 金銭消費貸借契約・融資実行

実行日より前に金銭消費貸借契約を行い、融資実行日に所有権移転登記・抵当権設定・売買代金支払いを同時に行います。金融機関は「売買代金が実際に支払われるか」「売主から買主へ資金が戻らないか」を確認します。

地方銀行・信用金庫の親族間売買への対応状況

親族間売買(親子間・兄弟間・離婚に伴う元配偶者間など)の住宅ローンについては、地方銀行・信用金庫ごとに対応が大きく異なります。

現時点で確認できる状況を整理すると、以下のような傾向があります。

| 金融機関区分 | 対応状況 |

| メガバンク | 原則不可が多い |

| ネット銀行 | 原則不可が多い |

| 地方銀行 | 個別審査・状況に応じ対応 |

| 信用金庫 | 個別審査・状況に応じ対応 |

| ノンバンク | 柔軟・対応実績多数 |

親族間売買向け住宅ローンの取り扱いがあるとしている信用金庫も一部ありますが、地方銀行・信用金庫ともに個別審査が基本で「取引実績がある顧客(給与振込を利用なども含む)」「その地域の居住者」といった条件が揃うと柔軟な対応をしてもらえるケースがあるようです。地域密着をコンセプトにしている金融機関であることから効果的なアプローチを行うことで成功率が上がります。

① 担当者ではなく支店長代理・融資課長クラスに相談

窓口担当者は「親族間売買=不可」と判断しがちです。取引実績があるなら、「給与振込・ 定期預金・投資信託・住宅ローン取引・法人取引」などの関係性や「地元に20年以上居住している」など地域に密着していることを整理し、「親族間売買案件ですが、正式申込前に融資部門へ事前相談したい」と伝える方が通りやすいです。

② 「売買価格の根拠」を先に準備

銀行が最も見るのは価格です。「不動産会社3社程度の査定書・固定資産税評価証明・路線価資料・必要なら不動産鑑定評価」を準備し適正な価格であることが説明できる状態が理想です。

③ 不動産仲介会社を介在させる

金融機関から見ると「売買契約書・重要事項説明書・資金決済」が第三者によって管理されるため、より適正な売買であることの証明となります。

親族間売買の住宅ローンは専門家への相談が成功のカギ

親族間売買について、取引におけるメリット・デメリット、住宅ローンの利用可否、税控除の有無、かかる費用などを解説してきました。

まとめとして、親族間売買における住宅ローンは、金融機関の審査がかなり厳しいということです。当事者間だけで契約した売買契約書を基に、金融機関にローン申し込みをしても審査が通ることは難しいでしょう。重要な点は、金融機関の懸念点を払拭し、正当な取引であると認めてもらうことです。

そのためには、親族間売買といえども、専門家である不動産仲介業者を介した売買契約を結び、売買金額が時価とかけ離れていないか、契約内容に不備がないかなど、客観的に見た取引の信頼性を高めることが大切です。仲介会社によっては金融機関と提携している場合もあり、審査を受けるうえでのアドバイスをしてもらうことも出来ます。ポイントを押さえて申し込むことで、金融機関も前向きに取り扱ってくれることでしょう。

また、専門家に依頼することは取引後の税金面にも有効です。本文中で繰り返し挙げてきた「みなし贈与」と判断されないために、売買価格が適正な範囲であることを示す根拠となります。これは住宅ローンを利用しない場合にも有効な対策です。

不動産は人生の中でも高額な資産です。利益になる場合もあれば、多額の損失になる場合もあります。親族間売買が最適な方法か否かを再度お考えいただき、実行される場合には通常の不動産売買と同様に不動産会社、司法書士、金融機関等の専門家の意見を交えながら行うことをお勧めします。