確定申告とは何?しないとどうなる?対象者や必要書類、やり方をわかりやすく解説!

| 例年、1月から3月頃になると「確定申告」という言葉を耳にする機会が多くなります。 個人事業主の方には馴染みのある言葉だと思いますが、会社員の方は毎年行う手続きでは無いため、言葉自体は聞いたことがあっても、具体的な方法や何のために行う手続きなのかがイメージしづらいかもしれません。 ただ、普段確定申告をする必要が無い人であっても、今後申告を必要とする状況になる可能性は十分にあります。対象となるケースや申告の種類、方法など、留意するべき事項も多くありますので、本コラムにて説明していきます。 |

|---|

そもそも確定申告とは?

「確定申告」とは、一言で言うと「税金を納めるための手続き」のことです。国民の三大義務の一つである納税を行うために必要な手続きであり、1年間の収入から必要経費を差し引き、算出された「所得」に応じて納めるべき税額が確定します。

所得には種類があり「給与所得」「雑所得」「配当所得」「一時所得」「事業所得」「不動産所得」「利子所得」「配当所得」「譲渡所得」「山林所得」「退職所得」に分類されます。

会社員の方は、勤務先の経理担当者が「年末調整」という形で、代わりに給与所得にかかる所得税の精算行っているケースがほとんどです。勤務先の給与以外の収入が無い場合には、年末調整でその年の所得が確定するため、改めて申告を行う必要はありません。

青色申告と白色申告

確定申告の方法には「青色申告」と「白色申告」の2種類があります。

両者の違いを簡単に表すと「手続きは煩雑だが節税効果は高い」のが青色申告、「手続きは容易だが節税効果が低い」のが白色申告です。

| 条件 | メリット・デメリット |

| 青色申告 |

・税務署への開業届が必要 ・青色申告の事前申請が必要 ・帳簿付けは複式簿記 |

・最大で65万円の特別控除が受けられる ・赤字を3年間繰り越すことができる ・家族への給与を妥当な範囲内で全額経費にできる ・減価償却資産や家賃、光熱費などを経費計上できる ・事前申請や複式簿記など手続きが煩雑 |

| 白色申告 |

・税務署への開業届は不要 ・青色申告の事前申請も不要 ・帳簿付けは単式簿記 |

・特別控除が受けられない ・赤字を繰り越すことができない ・経費計上に上限がある ・手続きが容易 |

青色申告の方が多くのメリットを享受できることがわかります。青色申告をしている事業者が多いと言われているのは、そういった背景もあります。事業規模や目的に応じて申告方法を選択されることをお勧めします。

確定申告が必要な人は?

個人事業主

確定申告が必要になる代表的な対象者です。事業所得があった個人事業主は確定申告をする必要があります。

フリーランス

収入から所得税が源泉徴収されていて、税金の還付を受ける必要のあるフリーランスも確定申告の対象となります。

公的年金受給者

年金収入が400万円以上の公的年金受給者も確定申告が必要になります。

年収2,000万円以上の給与所得者

会社員であっても2,000万円以上の給与収入がある人は、会社では年末調整をしてもらえない為、自身で確定申告をする必要があります。

勤務先の給与収入とは別に年20万円以上の収入がある会社員

副業や掛け持ちで勤務している先からの給与収入、アルバイトでの収入が20万円以上ある会社員も確定申告の対象となります。

税金の還付を受けられる可能性のある会社員

「住宅ローンを組んだ」「医療費が多くかかった」「寄付金控除となる寄付をした」などの場合は、控除を受けられる可能性があるため状況次第では確定申告をした方が良いと思われます。

確定申告が不要な人は?

会社で年末調整をしている会社員

1年分の所得が確定し、還付や徴収を会社が年末調整という形で行っている会社員は確定申告をする必要はありません。

所得が少額である人

年間所得が48万円以下の人は確定申告をする必要はありません。基礎控除を差し引くことで課税所得額が0円となるため課税がなくなります。

本業が会社員であり、他にアルバイト等をしていても収入が20万円以下の人

年金収入が400万円以下の年金受給者

個人事業主が確定申告を行うメリットは?

先述の通り、確定申告は納税義務に基づく手続きとして行われることが大前提ですが、申告することで得られるメリットもあります。

確定申告を行うのは個人事業主の方やフリーランスの方が主となりますが、そういった方にとってのメリットは下記のようなものが挙げられます。

節税効果

確定申告をすると様々な控除を受けることが出来ます。事業に必要な経費など控除対象となりうるものをしっかりと申告することで、納税額の減額につながることがあります。

赤字を繰り越すことができる

青色申告者に限りますが「繰越控除」という制度を利用することが出来ます。今年が黒字でも昨年が赤字だった場合、黒字額と赤字額を差し引きして納税額を算出します。結果、所得税が軽減されることもあります。

所得税の還付金を受け取れる可能性がある

年の途中で勤務先の会社を退職して個人事業主になった場合、通常は元の勤務先が年末調整をしてくれることはありません。自ら申告を行うことで、所得税の還付を受けられる可能性があります。

確定申告書自体が信用につながる

金融機関から住宅ローン借入れや事業資金の融資を受ける時、賃貸住宅を借りる時など、あらゆる局面で収入証明書が求められます。その際に確定申告書は収入証明書として見なされ社会的信用にもつながります。

確定申告を行うことで還付を受けられる人

以下のようなケースに当てはまる方は、確定申告を行うことで還付を受けられる場合があります。

・1年間の医療費が10万円を超えた

・住宅ローン控除を申請した

・ふるさと納税をした

・事業で赤字が出た

・災害や盗難、横領で資産に損害があった(雑損控除)

・年の途中で退職し、年内に再就職していない

・「退職所得の受給に関する申告書」を提出していない

1年間の医療費が10万円を超えた

その年の1月1日~12月31日までに支払った自分や家族の医療費が、年間10万円(または所得の5%)を超えた場合、医療費控除の対象となり、所得税や住民税の還付を受けられる可能性があります。

計算式は、実際に支払った医療費の合計-10万円が医療費控除の対象額になります。

例:医療費の合計額25万円-10万円=15万円(医療費控対象額)

医療費控除で還付される実際の還付額は、「控除額 × 所得税率」です。

例:医療費控除額15万円×所得税率10%=15,000円(還付額)

※住民税にも影響があり、翌年分が軽減されます。

必要な手続きは、確定申告書の提出時に医療費控除の明細書の作成をし、医療費通知か領収書を添付して申告します。

所得が200万円未満の場合は医療費が10万円を超えなくても所得の5%超えで申告できます。還付申告は5年以内まで可能なので、過去の分も確認すると良いでしょう。

住宅ローン控除を申請した

住宅ローン控除(住宅借入金等特別控除)とは、住宅ローンを使ってマイホームを購入・新築・増改築した人が、一定の要件を満たすと、年末時点のローン残高の一部が所得税・住民税から控除される制度です。控除を受けるためには、初年度のみ確定申告が必要となります。

対象となるローン残高の上限は新築住宅と中古住宅、住宅の省エネ性能や入居年などによって異なり、各年の住宅ローン年末残高の0.7%が所得税額から控除されます。控除期間は新築が原則13年、中古が10年となっています。所得税額から控除しきれない額は、所得税の課税所得金額等の5%(上限9万7500円)の範囲内で住民税から控除されます。

住宅ローン控除を受けるためには、「所得要件2000万円以下」「取得する住宅の登記簿上の床面積が50m2以上(2023年末までに建築確認を受けた新築住宅は40 m2以上。ただし所得要件1000万円以下)」、返済期間10年以上のローンなどの要件があります。

ふるさと納税をした

ふるさと納税とは、自分が選んだ自治体に寄附をすることで、所得税と住民税が軽減される制度です。さらに、お礼の品(返礼品)ももらえるため、実質2,000円の負担でお得になることが多い制度です。

申告の仕方によって、還付と控除の違いがあります。確定申告を行った場合は、所得税が還付され、住民税が軽減されます。ワンストップ特例制度(確定申告が不要な会社員向け)にて申告した場合は、所得税の還付はなく住民税のみ控除されます。

控除される金額には上限があります。収入や家族構成によって変わりますので注意が必要です。上限を超えた分は控除対象になりませんので、シミュレーターなどを利用して事前に上限額を確認するようにしましょう。

事業で赤字が出た

事業所得が赤字になった場合には、以下のようなケースで税金の還付を受けることが出来ます。

①給与所得など他の所得がある場合 →損益通算が出来ます。

②他に所得がなく赤字だけの場合 → 純損失の繰越または繰戻しが出来ます。

損益通算

事業収入以外に給与所得がある場合、事業所得の赤字分を給与所得と相殺する「損益通算」が可能です。この場合、課税される所得が減るので、すでに給与から源泉徴収されていた所得税が還付されることになります。

例 給与所得500万+事業所得(赤字)▲100万 ⇒ 課税対象所得 400万

純損失の繰り越し(繰越控除)

収入が事業所得だけで、他に所得がなくても以下の方法で還付または節税が可能です。

・繰戻し還付…前年度は黒字で納税したが、今年は赤字になった場合、今年の赤字を前年に戻して、前年分の税金を還付してもらえる制度です。但し、繰戻し還付を受けるためには青色申告をしていることが条件となります(白色申告は対象外)。

・繰越控除…今年の赤字は最大3年間(青色申告なら10年)繰り越して、将来黒字になったときに相殺できます。※還付ではないですが、節税になります。

災害や盗難、横領で資産に損害があった(雑損控除)

雑損控除とは、災害・盗難・横領などによって、資産に損害を受けたときに、一定の金額を所得から控除することで、所得税や住民税の軽減を受けられる制度です。

雑損控除の対象者は、以下のすべてに当てはまる人が対象です。

・納税者本人または生計を一にする配偶者・親族が被害を受けた場合

・被害を受けた資産が「生活に通常必要な資産」であること

対象になる資産は生活に必要な資産(自宅・家財・衣類など)であるため、事業用資産、投資用不動産や株式、趣味・娯楽目的の資産(宝石、絵画など)は対象外となります。

雑損控除金額の計算方法は、以下の2通りのうち有利な方になります。

方法① (損害額 + 災害関連支出 - 保険金等) - 総所得金額の10%

方法② 災害関連支出の金額 - 5万円

①②のどちらか金額の多い方を控除できます。

雑損控除は5年間遡って申告が可能です。もし申告していなければ、災害等が発生した年の翌年から5年以内であれば還付申告ができますので是非活用しましょう。

年の途中で退職し、年内に再就職していない

年の途中で退職し、その後再就職していない人は、確定申告または還付申告を行うことで、所得税の還付を受けられる可能性が高いです。会社員は、毎月の給料から概算の所得税が源泉徴収されています。そして、年末にその年の所得が確定した時点で調整(年末調整)されます。しかし、年の途中で退職し、年内に再就職していない場合は、その年の所得が低くなる(税金を多めに引かれている)ことと、年末調整を受けていないことの理由により、払いすぎた所得税を取り戻せる(還付される)のです。

還付申告できる条件としては、次の4つに全て該当する場合に限ります。①退職後に再就職していないこと、②年末調整を受けていないこと、③所得控除があること、③源泉徴収されていること。

還付申告は5年間可能です。退職した年の翌年1月1日から5年間以内に申告すれば、還付を受けられますので該当する場合は還付申告しましょう。

「退職所得の受給に関する申告書」を提出していない

「退職所得の受給に関する申告書」とは、退職金を受け取る際に、退職所得控除などを適用して、適切な税金だけを差し引いてもらうための書類です。通常は退職時に会社に提出し、会社がこれをもとに正しく税額計算して源泉徴収します。申告書が未提出だった場合、退職金全額に対して「20.42%の税率」で一律課税されてしまいます(※所得控除などが一切考慮されない)。その場合、本来払わなくてもよい税金を引かれている可能性が高いため、確定申告で正しい退職所得を申告すれば還付されます。

還付申告は退職した年の翌年1月1日から5年間は申告が可能です。金額が大きくなる場合がありますので、控除がされているかしっかりと確認し、必要なら還付申告をしましょう。

確定申告をしないとどうなる?

反対に、確定申告をしないことでデメリットとリスクも生じます。

国民健康保険税の減税が受けられない

国民健康保険税は所得額によって減税が受けられるか否かが決まりますが、確定申告をしないと所得額が不明と見なされるため減税を受けることができません。

青色申告の特別控除枠が減額される

定められた申告期限内に申告を行わない場合、最高65万円までの所得からの控除枠が10万円まで減額されてしまいます。

追加で課税される可能性が出てくる

税務署の調査で未申告と判断されてしまうと、無申告加算税や延滞税が課税される可能性があります。本来支払うべき税金を納めていないという状況に対してのペナルティの様なもので、結果として損失が大きくなってしまいます。

社会的信用力が弱くなる

確定申告書は自身の所得を表したものです。つまり、確定申告をしていないと所得が無いと見なされ、社会的信用力が弱くなってしまいます。

確定申告の期限

例年、確定申告の申告期間は2月中旬から3月中旬です。ただし、その時期になると税務署の窓口は、相談や問い合わせ対応を行うため非常に混雑します。

前もって準備を進めておくことが望ましいと言えます。

還付申告は対象年度の翌年から5年間申告できる

還付申告とは、所得税を払いすぎている場合に、税金を返してもらうための申告です。先述の「確定申告をすることで還付を受けられる人」の項目でも記載しましたが、還付を受けられる可能性がある場合は申告をするべきです。但し、還付申告には期限がありますので注意が必要です。申告できるのは対象年の翌年1月1日から5年間と決まっていますので、この期間内に申告する必要があります。通常の確定申告は翌年の3月15日が期限ですので、この点は大きな違いです。5年以内ならいつでも申告できます。

確定申告の対象となる「所得」について

確定申告の対象となる「所得」とは、個人が1年間(通常は1月1日〜12月31日)に得た収入から必要経費や控除を差し引いた後の利益のことです。日本の所得税法では、「所得」は10種類に分類され、それぞれの計算方法や課税方法が異なります。

所得の計算式(基本形) 所得 = 総収入金額 − 必要経費(または控除)

所得の区分

日本の所得税では、所得の種類に応じて課税方法が異なり、大きく次の3つのタイプに分類されます。

・総合課税…他の所得と合算して課税され、累進税率が適用される(5%〜45%)

・分離課税…他の所得と分けて、特定の税率で課税される

・申告不要制度…一定条件を満たせば、申告しなくても良い制度(源泉徴収のみで完結)

■所得の種類、内容、課税方法は下記の通り

| 所得の種類 | 内容 | 課税方法 |

| 1.利子所得 | 預貯金や公社債などから生じる利子 | 原則:源泉分離課税(20.315%) |

| 2.配当所得 | 株式などの配当金 | 総合課税(申告可)または申告分離課税 |

| 3.不動産所得 | 土地・建物などの貸付による所得 | 総合課税 |

| 4.事業所得 | 事業によって得られる所得 | 総合課税 |

| 5.給与所得 | 勤務先からの給与や賞与 | 総合課税 |

| 6.退職所得 | 退職により受け取る所得 | 分離課税(退職所得控除あり) |

| 7.山林所得 | 山林を伐採・売却して得られる所得 | 分離課税(特別計算) |

| 8.譲渡所得 | 試算を売って得られる所得 | 分離課税が中心 |

| 9.一時所得 | 一次的に得た所得 | 総合課税(特別控除あり) |

| 10.雑所得 | 他の9種類に当てはまらない所得 | 総合課税(または分離課税) |

確定申告の流れ

それでは実際に確定申告をするにはどのようにすればいいのでしょうか?

実際の手順を、準備する必要がある書類と一緒に説明していきます。

必要な書類を準備する

1. 確定申告書

毎年申告をしている人は、その年度の11月~1月頃に税務署から郵送されてきますが、直接税務署で入手することや国税庁のホームページからダウンロードすることも出来ます。

》申告書第一表・第二表

≪青色申告を行う場合≫

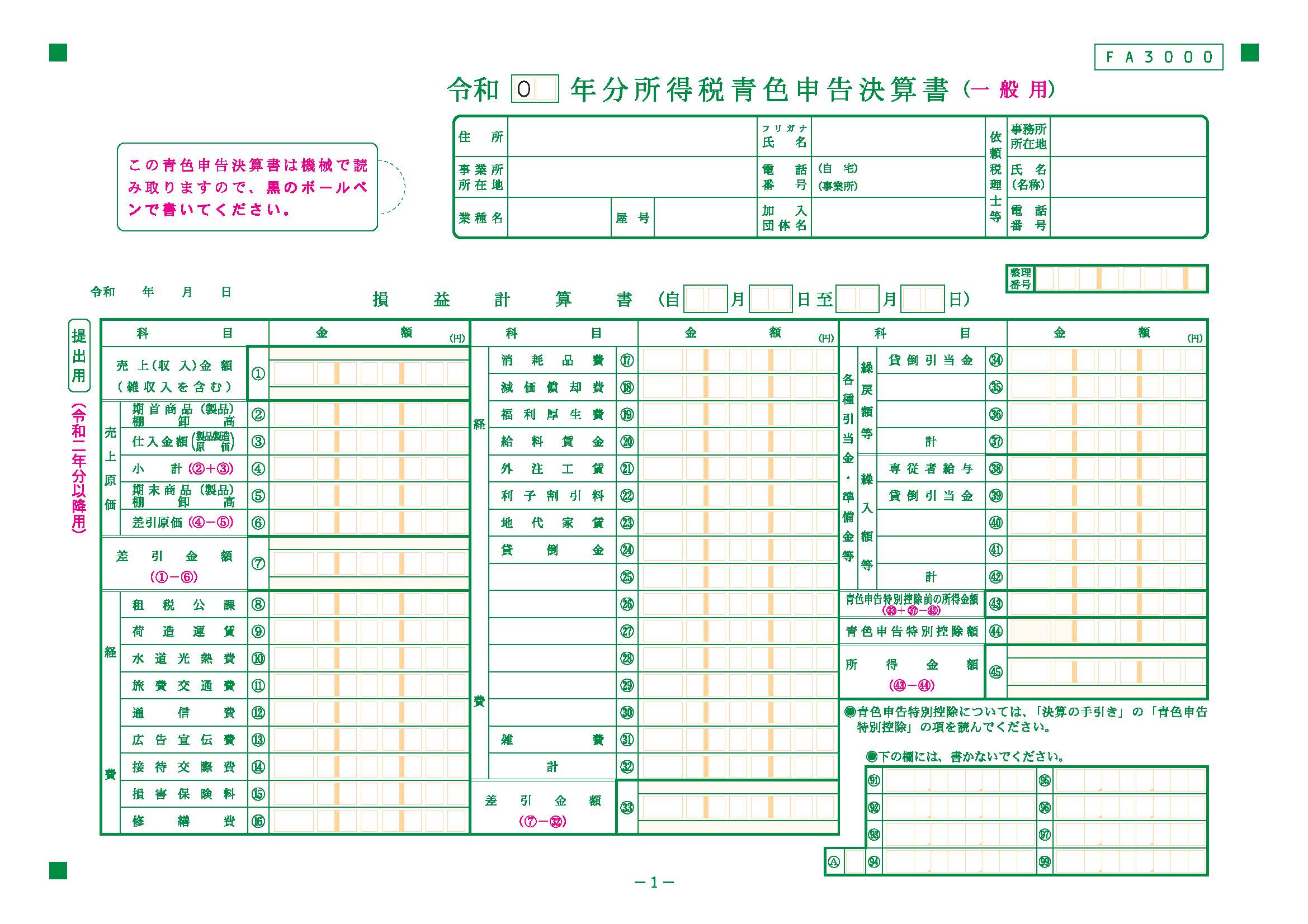

「青色申告決算書」という書類を作成する必要があります。帳簿の内容を決算書の形で記入したものです。一般用様式や不動産所得用様式などの種類がありますが、それぞれの事業実態に合わせたものを使用します。通常、4ページで構成されています。

1ページ目:損益計算書

「売上」「原価」「経費」「各種引当金・準備金」「青色申告特別控除」の5項目に分かれているもので項目ごとに1年間の合計金額を記載します。

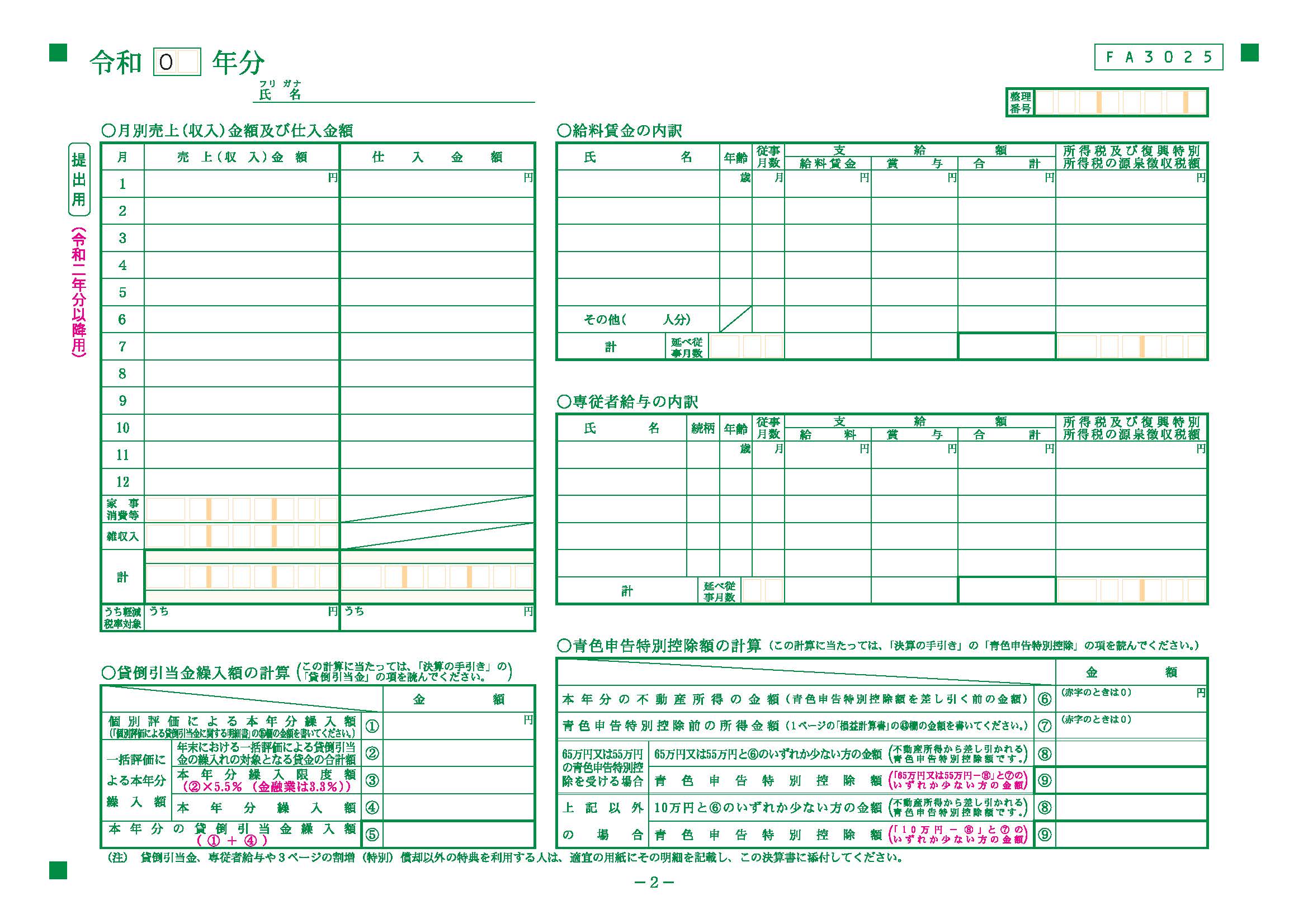

2ページ目:損益計算書の内訳①・・・こちらも5項目に分かれています。

「月別売上金額および仕入金額」

月ごとの売上と仕入の金額を記載します。売上については本業での売上に加え本業以外の収入である雑収入も計算します。

「給料賃金の内訳」

従業員の氏名や給与額などを記載します。

「専従者給与の内訳」

家族への給与が発生した場合に記載します。

「貸倒引当金繰入額の計算」

売掛金や貸付金の内、回収が不可能だと想定される金額の見積額を記載します。

「青色申告特別控除額の計算」

1ページ目の青色申告特別控除枠と同じ数字を記載します。

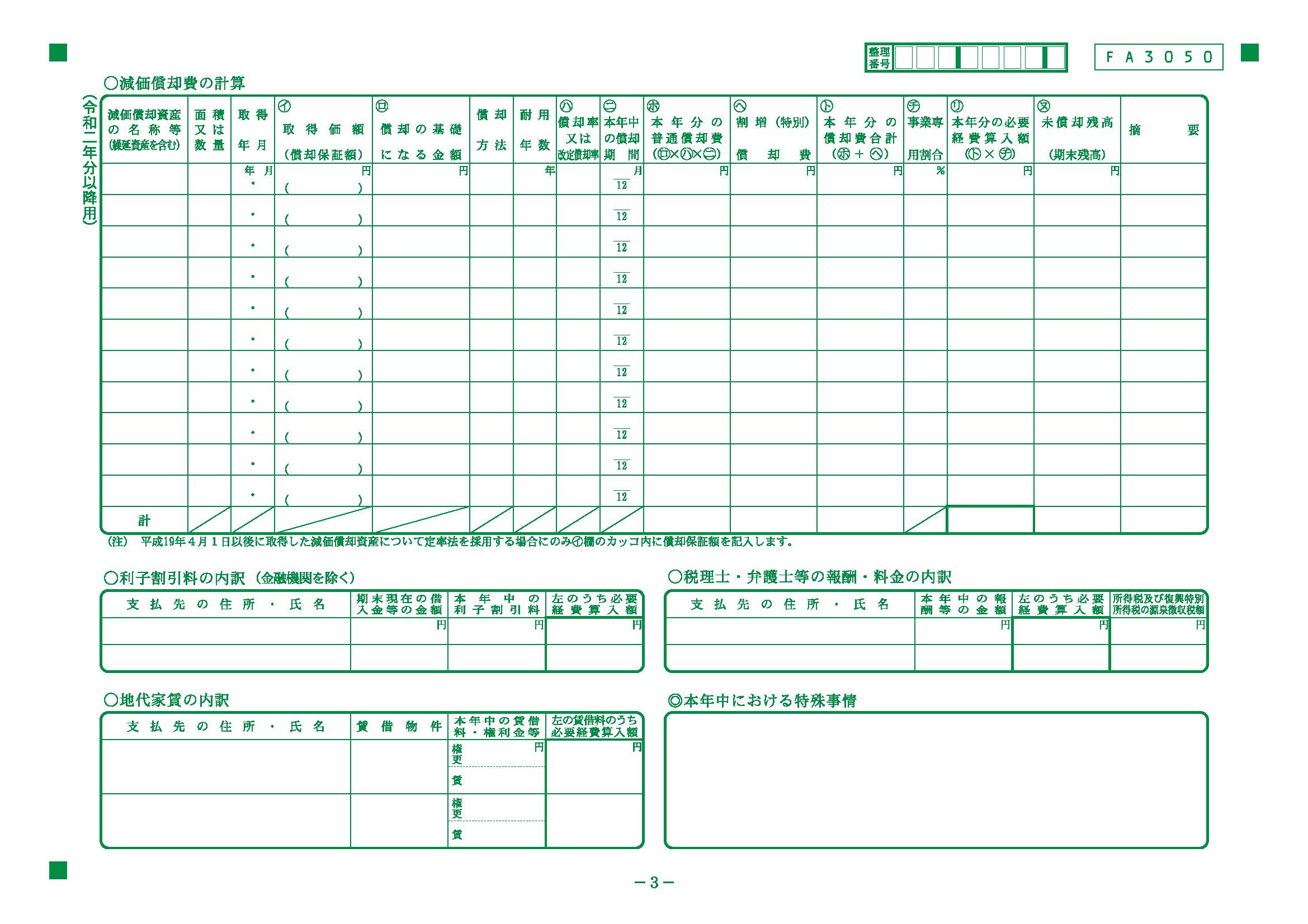

3ページ目:損益計算書の内訳②・・・事業上でかかった減価償却費などについて記載します。

「減価償却費の計算」

事業で使用している資産の取得額を一括ではなく、決められた耐用年数に応じて段階的に経費計上します。

「利子割引料の内訳」

金融機関からの借入の際に発生する支払利息や手形割引利息の割引料の金額を記載します。

「税理士・弁護士の報酬、料金の内訳」

帳簿付けの依頼や法律相談などでかかった費用を記載します。

「地代や家賃の内訳」

店舗や事務所を借りている場合の賃料や駐車場代などを記載します。自宅で事業を行っている場合は生活と事業のかかる割合に応じて家事按分を行うことができます。

「特殊事情」

売上や経費が前年と比較して大きく変動があった際には簡単に理由を記載します。

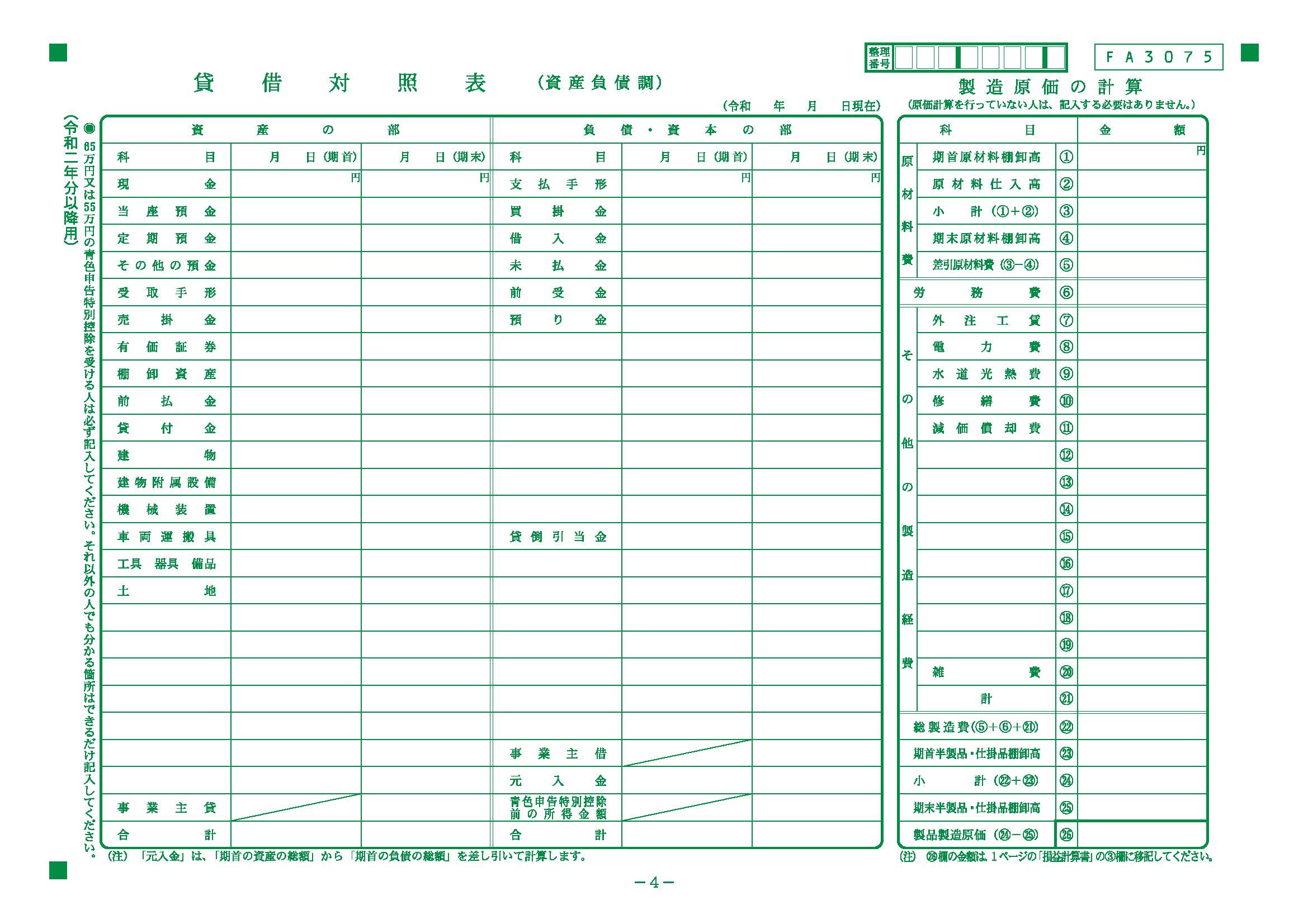

4ページ目:貸借対照表・・・バランスシート(B/S)と言われるものです。1年分の結果報告が損益計算書なのに対して、期末時点での事業の財政状態を一目で表したものが貸借対照表になります。「資産の部」「負債・資本の部」「製造原価の計算」の3ブロックに分かれており、最終的には資産の部と負債・資本の部の合計金額が一致する形になります。

≪白色申告を行う場合≫

「収支内訳書」という書類を作成する必要があります。勘定科目ごとにその年度の集計を出します。「一般用」「農業所得用」「不動産所得用」の3種類があり所得に合わせたものを使用します。

2. 本人確認書類

マイナンバーの記載及び本人確認書類の提示もしくは写しの添付が必要です。番号確認書類・身元確認書類で構成されているので、マイナンバーカードと運転免許証があれば全てを網羅できます。運転免許証以外には、パスポート、在留カード、公的医療保険の被保険者証、身体障碍者手帳なども本人確認書類として使用することができます。

3. 所得書類

給与所得や公的年金収入がある人は源泉徴収票が必要になります。それ以外にも収入がある場合はその収入金額や必要経費がわかる書類を求められることがあります。

| 所得種別 | 必要書類 |

| 不動産所得・事業所得 | 確定申告書 |

| 不動産の譲渡 |

・売買契約書 ・仲介手数料などの領収書 |

| 給与や年金など | 源泉徴収票 |

| 配当などの一時的な所得 | 該当する所得の内容を証明するもの |

| 株取引 | 年間取引計算書 |

4. 控除書類

代表的な書類は保険会社から送られてくる生命保険料の支払い控除証明書です。その他にも以下のような書類があります。

| 控除の種類 | 書類 | 内容 |

| 社会保険料 |

・控除証明書 ・源泉徴収票 |

国民年金保険料や社会保険料の支払額に応じて控除を受けることができる |

| 生命保険料 | ・控除証明書 | 生命保険料の支払額に応じて控除を受けることができる |

| 医療費 |

・医療費控除の明細書 ・医療費通知書 |

年間の医療費が一定額を超える場合に控除を受けることができる |

| 住宅ローン |

・住宅借入金等特別控除額の計算明細書 ・借入金の年末残高証明書 |

住宅ローンの支払額に応じて控除を受けることができる |

| 地震保険料 | ・地震保険料控除証明書 | 地震保険料の支払額に応じて控除を受けることができる |

| 寄付金 |

・自治体から発行される受領書 ・ふるさと納税の特定寄付金証明書 |

公共団体などに寄付(納税)をした場合に受け取ることができる |

5. 提出する確定申告書の控えと返信送料分の切手を貼付した返信用封筒

必須ではありませんが税務署の受付印のある確定申告書を手元に置いておきたい人は必要となります。借入をする金融機関によっては受付印のある確定申告書でないと収入証明書として見なしてくれない時があります。

税務署に提出をする

確定申告に必要な書類が揃ったら税務署に提出をします。提出期限は通常であれば3月15日ですのでそれまでに提出をするようにしましょう。

・税務署に直接提出する

納税地を管轄する税務署に持ち込むことができます。期限ぎりぎりだと非常に混みあっていますので、持ち込む場合は少し早めに提出することをお勧めします。尚、夜間や休日などは時間外収受箱というものが設置されているのでそこに投函することで提出が可能です。

・郵送する

郵送提出も認められています。ただし、送付方法には注意が必要です。確定申告書は信書にあたるため宅配便やゆうパック、ゆうメール、クリックポストなどは利用ができません。普通郵便もしくはレターパックで郵送するようにしましょう。

・e-Taxで提出する

e-Taxとは国税庁のシステムのことです。確定申告書やその他の添付書類のデータをインターネットで提出することができ、非常に便利な方法です。ただし、利用にはマイナンバーカードとマイナンバーカードを読み取れる機器類(一部のスマートフォンやICカードリーダライター)が必要となります。コストは多少かかりますが、将来的に継続して確定申告をする予定の人にとっては、時間と手間を考えると十分おつりがくる計算です。

所得税の納付・還付金の振込確認

所得税の確定申告は、3月15日までに提出しなければならず、所得税の納付も原則3月15日が期限となっています(口座振替の場合は4月下旬ころ)。期限を過ぎた後に申告をすると無申告加算税を課せられますし、納付期限を過ぎてしまうと延滞税が課せられますので注意が必要です。

所得税の納付方法について

所得税の納付方法には以下のような種類があります。

① 銀行・郵便局での窓口納付…税務署でもらった「納付書」で支払い。

② インターネットバンキング(e-Tax経由)…ダイレクト納付やPay-easy対応銀行から支払い。

③ クレジットカード納付…国税クレジットカードお支払いサイトから。手数料あり。

④ コンビニ納付…QRコードを使って、ローソンやファミマ等で支払い可能(事前手続き必要)。

⑤ 口座振替…確定申告時に口座振替依頼書を提出。納期限より1〜2か月後に自動引き落とし。

還付金の振込を確認する方法について

確定申告の結果、納めすぎた税金が還付される場合があります。還付金の入金時期は、申告から約1〜2か月後くらい(電子申告は早め)が目安です。振り込みを確認する方法としては、① 通帳の入金履歴確認、② e-Tax(電子申告)のメッセージボックス、③ 国税庁の還付金確認サイト、④ 税務署に直接問い合わせるなどがあります。

帳簿や書類の保管

確定申告において、帳簿や書類の保管は非常に重要です。その理由は、税務調査や後日の確認の際に、正しい申告を証明するための根拠資料となるためです。領収書や契約書など帳簿や証憑書類がないと、所得や経費の計上が否認されるリスクがあります。法律上も所得税法・法人税法で保管が義務づけられています。違反すると罰則の可能性もあるのでしっかりと保管しておきましょう。

確定申告で実際に納税する所得税額の計算方法

確定申告で実際に納税する所得税額を計算するためには、大きく分けて3つのステップが必要になります。

① 所得税の対象となる課税所得を算出

② 課税所得にかかる所得税額の算出

③ 納税額の算出

①所得税の対象となる課税所得を算出

課税所得は以下の計算式で算出します。

課税所得 = 所得の合計 − 所得控除の合計

所得の合計は給与、事業収入、副業収入、配当などの合計額で、その合計から基礎控除、配偶者控除、扶養控除などの各種所得控除を行った残りが課税所得となります。

所得控除一覧表

所得控除の種類ごとの控除額・適用条件・計算方法は下表のとおりです。

| 控除名 | 控除額 | 適用条件 | 計算方法・備考 |

| 基礎控除 | 一律48万円(※) | 合計所得金額が2,400万円以下。超えると段階的に減額(2,500万円超は0円) |

所得金額に応じて以下のように減額: ・2,400万円以下:48万円 |

| 配偶者控除 | 最大38万円 | 本人の合計所得金額が1,000万円以下、かつ配偶者の所得が48万円以下 | 控除額は本人の所得により異なる(38万円、26万円、13万円) |

| 配偶者特別控除 | 最大38万円 | 配偶者の所得が48万円超~133万円以下(本人の所得1,000万円以下) | 所得に応じて控除額が段階的に減少(1万円刻み) |

| 扶養控除 | 38万円~63万円 | 扶養親族(16歳以上、所得48万円以下)を扶養している |

一般:38万円 特定(19~22歳):63万円 |

| 障害者控除 |

27万円~40万円 |

納税者本人・扶養親族が障害者 |

一般障害者:27万円 特別障害者:40万円 |

| 寡婦(寡夫)控除 | 27万円or35万円 | 配偶者と死別・離婚し、扶養親族あり等の条件 | 一般寡婦:27万円 特別寡婦(扶養子あり):35万円 ※2020年以降、寡夫控除は廃止 |

| 勤労学生控除 | 27万円 | 学生で、所得が一定以下(給与所得のみ等) | 合計所得金額が75万円以下で、給与所得以外が10万円以下など |

| 社会保険料控除 | 全額 | 自分や配偶者・家族の保険料を支払った場合 | 支払った全額を控除可能(国民年金、健康保険、介護保険等) |

| 小規模企業共済等掛金控除 | 全額 | 小規模企業共済、確定拠出年金(iDeCo)等の掛金 | 払込額全額が控除対象 |

| 生命保険料控除 | 最大12万円 | 生命保険・医療保険・個人年金保険に加入 | 新制度:各4万円まで(合計12万円) 旧制度加入者は計算式あり |

| 地震保険料控除 | 最大5万円 | 地震保険料を支払っている | 保険料の全額(限度額5万円) |

| 医療費控除 | 実費-10万円or所得の5%(少ない方) | 年間で自己・家族の医療費が一定額を超えた場合 |

医療費-保険金等-10蔓延(または所得の5%) 最大200万円まで |

| セルフメディケーション税制 | 上限8.8万円 | 健康診断等を受けており、OTC医薬品を購入 |

購入費-1.2万円(差額を控除) ※医療費控除と選択適用 |

| 雑損控除 | 損失額-保険金等-10万円or所得の10% | 災害・盗難・横領による損害があった場合 | 実際の損害額-保険金等-10万円または所得の10% |

| 寄付金控除 | 寄付額-2千円(限度有) |

国・自治体・認定NPO等への寄付 (ふるさと納税含む) |

控除対象額は、総所得金額の40%が上限 |

②課税所得にかかる所得税額の算出

課税所得にかかる所得税額の算出は、以下の式で行います。

所得税額 = 課税所得 × 税率 – 税額控除

税率は累進課税の税率表を用いて計算します(次項参照)。

※上記は「所得税(国税)」のみで、別途「住民税(10%程度)」もかかります。

所得税率における速算表

所得税の速算表(2025年時点)

| 課税所得金額 | 税率 | 控除額 |

| ~1,949,000円 | 5% | 0円 |

| ~3,299,000円 | 10% | 97,500円 |

| ~6,949,000円 | 20% | 427,500円 |

| ~8,999,000円 | 23% | 636,000円 |

| ~17,999,000円 | 33% | 1,536,000円 |

| ~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円超 | 45% | 4,796,000円 |

③納税額の算出

上記を基に所得税の最終的な計算式は下記のとおりです。

所得税納税額 =(課税所得 × 税率 - 税額控除)× 1.021(復興特別所得税を含む)

「税額控除」は算出した納税額から直接控除されるものです。上記で算出した所得税額から直接控除されるため、該当する場合は節税効果がかなり高くなります。

所得税の主な税額控除の種類は下記のとおりです。

| 控除名 | 概要 | 上限額・備考 |

| 配当控除 | 株式の配当収入に対する二重課税の調整 | 最大で所得税額の10%程度(所得金額による) |

| 住宅ローン控除(住宅借入金等特別控除) | 一定の要件を満たす住宅ローンを組んでマイホームを取得した場合 | 毎年最大21万円〜45万円など(入居年による) |

| 政党等寄付金等特別控除 | 政党や政治資金団体などへの寄附 | 税額控除:寄附額×30%(上限あり) |

| 認定NPO法人等寄付金特別控除 | 認定NPO法人などへの寄附 | 税額控除:{寄附金-2,000円}×40%(所得の40%が上限) |

| 外国税額控除 | 海外で支払った所得税との二重課税を防ぐ | 所得や海外税額による計算(限度額あり) |

| 配当割額・株式等譲渡所得割額の控除(住民税関連) | 上場株式等の譲渡や配当で、源泉徴収された住民税の控除 | 年末調整や確定申告で申請 |

| 災害減免額 | 災害により損害を受けた場合 | 被害の程度に応じて税額を軽減 |

まとめ

「確定申告」と言っても様々な種類や方法があることを説明してきました。自身に課税される金額を正確かつ適正に計算・納税するための作業が「確定申告」です。控除についても「所得控除」と「税額控除」ではその効果が全く違います。控除が使えることを知らないがために多く納税してしまっているのはもったいないと言えます。

普段から視野を広げて税金に関しての知識を情報として持っておくことは非常に大切なことです。