不渡りとは何?意味や種類、会社への影響、対策方法を解説

| 「不渡り」というと、法人や個人事業者の方は良くご存知だと思いますが、それ以外の方にとっては馴染みのない言葉です。なんとなくネガティブなイメージは湧くものの、事業者でなければ身近に起こることではないため、正確な意味や不渡りがもたらす影響を説明するとなると、難しいと感じられる方もいらっしゃるのではないでしょうか。 今回は、「不渡り」の意味や種類、将来への影響について詳しくご説明していきます。 |

|---|

不渡りとは

「不渡り」という言葉は、「約束手形」や「小切手」に対して使われる言葉です。

事業者が商品を購入する際に、「約束手形」や「小切手」で支払いを行うことがあります。時代の変遷によって振込送金することが多くなってきましたが、一部の業界では昔からの商慣習で決済手段として利用しています。

※2027年3月をもって紙の手形・小切手は廃止が決定しています。

どちらも金融機関に持って行けば現金に換金することができる有価証券であり、受け取ってから換金できるまでの期間に違いがあります。「約束手形」は指定された決済日を含め3営業日以内、「小切手」は振出日を含めて11日間以内となっています。

「不渡り」とは、金融機関に持ち込んだ約束手形や小切手が決済できない(現金に換金することができない)ことをいいます。

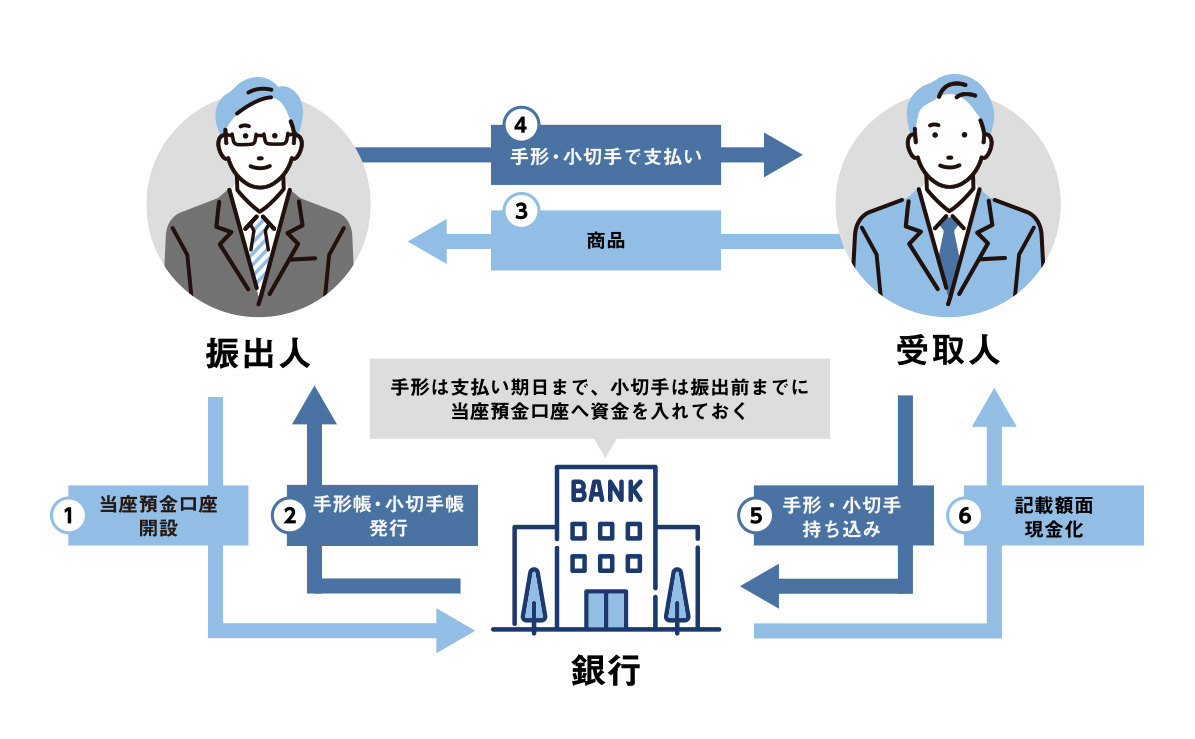

不渡りの発生する仕組みと流れ

手形・小切手取引における不渡り発生の仕組みと流れを簡単に説明します。

振出人・・・銀行に当座預金口座を開設。

銀行から小手形帳、切手機(帳票)が発行される。

取引先への支払いを手形・小切手にて行う。

↓

取引先・・・受領した手形・小切手の支払い期日に金融機関へ持ち込み換金する。

約束手形は決められた期日、小切手は発行日当日に換金が可能。

↓

金融機関・・・持ち込まれた手形・小切手を振出人の当座預金口座から現金を支払う。

この時、残高不足や口座解約など振出人の原因により決済出来ない状態にあると、不渡り(1号不渡り)になる。

(稀に振出人の原因以外の理由による不渡りが起こる場合がありますが、それについては後ほど解説します。)

6ヶ月以内に不渡り(1号不渡り)を2回起こすと、銀行取引停止処分なります。

当座預金とは何か

当座預金(とうざよきん)」とは、企業や個人事業主などが決済専用に使う銀行口座です。

主な特徴としては、

・手形・小切手を発行するためには必ず必要になる口座

・利息が付かない

・通帳が無い

・1日の引き出し限度額が無い

・口座開設に審査がある(誰でも持てるわけではない)

・当座貸越契約があれば残高不足時でも一時的な支払いが可能

などの点があります。

申し込めばほとんどの場合に開設が出来る普通預金口座と異なり、当座預金口座の開設に審査が必要になります。その理由は、信用取引に直結する「手形・小切手」を発行できる特別な口座だからです。実際に現金がなくても「支払いを約束」できる手段(手形や小切手)を提供します。つまり、「相手が信じて受け取る」信用取引であり、不渡りを起こすと相手に多大な損害を与えることになります。銀行としては、信用力のない相手に自由に小切手を発行されると金融システム全体に悪影響を及ぼすため、慎重に審査します。審査においては、事業内容、財務内容、取引先、過去の取引実績、信用情報などが見られます。

不渡りが発生する3つのステップ

①手形・小切手の振り出し…振出人により手形・小切手にて支払いが行われる。手形は支払期日以降、小切手は即日支払いが可能であるため、当座預金口座に必要な資金があるかの確認が重要です。

↓

②受取人による銀行への持ち込み…受取人は、受け取った手形・小切手の記載事項に不備が無いかその場で確認したうえで受領しましょう。支払期日に金融機関へ持ち込むと換金してもらうことが出来ます。

↓

③残高不足による決済不能…金融機関に持ち込まれた手形・小切手は振出人の当座預金口座から現金が引き出されます。この時、残高不足になっていると決済が出来ず、不渡りが起こります。6ヶ月以内に2回の不渡りを起こすと銀行取引停止処分になるため、振出人は当座預金残高の管理が重要となります。予め金融機関と当座貸越(とうざかしこし)契約をしていると、残高が不足していても銀行が自動的に不足分を貸してくれます(上限は契約による)。

不渡りは3つの種類に分けられる

不渡りには、3つの種類があります。

「0号不渡り」

振出人の信用状況(例えば残高不足など)とは違う原因で不渡りになることを指します。

手形に記載された決済日よりも前の日に換金しようとした場合や、上記の換金できる期間を過ぎてしまった場合、手形の形式(書式)に不備がある場合が該当します。

約束手形の場合、「受取人名」「支払期日」「支払金額」「振出日」「振出人の署名」が、小切手の場合には「支払金額」「振出日」「振出人の署名」が必要になりますので、確認するようにしましょう。

0号不渡りの場合、振出人の信用状況が原因ではないため、金融機関は不渡届の作成をしません。不渡届の作成をしないため、銀行取引停止処分になることもありません。

「1号不渡り」

当座預金の残高不足や口座解約によって取引がない状態となったことが原因で支払いが行われないことを指します。

一般的な「不渡り」とは、1号不渡りのことであり、信用状況を大きく低下させることとなります。6ヶ月以内に2回目の1号不渡りを起こした場合は銀行取引停止処分になります。

「2号不渡り」

0号不渡りや1号不渡りに該当しない不渡りを指します。

振出人の意思によらないもの、例えば詐欺行為によって振り出された手形や偽造・変造・盗難された手形が金融機関に持ち込まれた場合が該当します。購入した商品が納入されていないなどの契約不履行がある状態で持ち込まれた場合も同様です。

金融機関は1号不渡りと同様に不渡届を作成しますが、2号不渡りは振出人の残高不足などの信用状況が原因ではないため、異議申し立てすることによって治癒することができます。手形金額と同額の金額を預託金として手形交換所に提供し、異議申立を行うことによって不渡り処分が猶予される制度です。偽造・変造の場合には、その事実を証明する資料を提出すれば、預託金は免除されます。預託金は、最長2年間が経過すると返還されることとなっています。

不渡りを起こすとどんな影響があるか

不渡りを起こすと、振出人・受取人の双方に影響を及ぼします。

振出人への影響

振出人が資金不足等で不渡りを起こすと、取引先や金融機関からの信用を著しく低下させることになります。

取引先との関係においては、支払期日までに支払いができていない債務不履行の状態となるため、支払いを請求されることはもちろん、取引停止といった事態に発展する可能性があります。他の取引先にも不渡りを出したことを知られてしまった場合には、取引縮小や現金取引への変更などの警戒措置を取られてしまうこともあります。

金融機関との関係も悪化します。不渡りを起こすと、金融機関が不渡届を作成し手形交換所に提出、手形交換所は他の加盟金融機関に対し不渡報告の通知をします。これは、他の金融機関に対し信用力に関して注意を促すことや返済見込みのない借入等を防止することが目的とされています。当座預金取引は継続されますが、金融機関から借り入れすることが非常に難しくなるため、経営面においては財務状況が厳しいものになると考えられます。

さらに、6ヶ月以内に2回目の不渡りを起こすと銀行取引停止処分となります。この処分を受けると、2年間は借り入れや当座預金取引ができなくなります。この状態では事業を継続すること自体が困難になってしまうため、事実上の倒産とみなされます。

受取人への影響

不渡りとなった手形を受け取った側は、支払いがされないという金銭的な損害を被ります。振出人が債務不履行を起こしているため、債務の履行を求めて訴訟をしたり、手形に裏書がされている場合には裏書人に遡及して債務の履行を求めることはできます。しかし、訴訟をしても相手方に支払い能力がなければ、満足する金銭が支払われることはなく、時間や訴訟コストを浪費するだけです。

手形等で取引を行う場合には、相手方の信用状況の調査を行い、債務不履行リスクを低減させることが必要です。また、手形が不渡りになった場合に備え、手形取引をしている額面金額と同等の金銭を保持しておくなどの余裕を持った経営をすることが重要です。

手形・小切手は、株式と同じ有価証券であるため、相手の会社が倒産してしまった場合には価値が無くなってしまうことを忘れないようにしましょう。

不渡りを回避するための対策

不渡りを回避するための対策としては、振出人においては、当座預金残高の徹底管理、当座貸越契約の活用、受取人においては取引先の与信管理の徹底などが挙げられます。

当座貸越契約の活用

振出人の不渡り回避策の一つに当座貸越の利用があります。

当座貸越とは、当座預金の残高が足りないときに、あらかじめ契約した限度額まで銀行から自動的に資金を借り入れられる仕組みで、一時的な赤字(マイナス残高)を銀行が立て替える制度です。企業や個人事業主の資金繰りの流動性確保に使われる非常に重要な信用取引の一つです。

メリットは、万が一残高不毒になっても限度額の範囲なら自動で融資されるため不渡りの防止になります。

当座貸越は信用取引であるため、利用するためには審査が必要となり、利用可能な限度額も審査次第となります。審査においては経営実態、財務状況、取引履歴、信用情報などがみられるため、決算書(試算表)、直近の取引状況の分かるものなどの提出が求められます。

また、当座貸越契約が利用できた場合には、借入(融資)になりますので、返済に加えて利息の支払いも必要になります。金利は金融機関の審査基準によるため一概には言えませんが、取引実績が浅い場合や信用評価が低い場合には5~10%位になる可能性があります。信用力が高い場合、担保がある場合には1~4%位になる可能性があります。

取引先の与信管理を徹底する

受取人において不渡り被害を回避するためには、取引先の与信管理を徹底することが重要です。取引先の与信管理を行う基本的な方法としては、新規の場合には相手先企業への訪問・代表者との面談はもちろんですが、これに加えて、信用調査会社の活用、財務諸表の確認、取引実績の評価の3点が挙げられます。

① 信用調査会社の活用

→帝国データバンク、東京商工リサーチ、リスクモンスターなど。企業概要、財務情報、支払状況、取引先一覧、経営者の信用度・人物評などの情報を得ることが出来、信用評点は企業の総合的な信用度を測る参考になります。

② 財務諸表の確認

→取引先が法人の場合には直近2~3期の決算書、個人の場合には直近2年位の取引実績などを入手できると信頼性の高い与信判断が可能になります。但し、取引先がその開示に応じるかは相手次第の面がありますので、交渉が必要です。

③ 取引実績の評価

→既に継続取引がある取引先については、過去の実績評価が最も信頼できる与信材料になります。取引年数、取引金額の推移、支払遅延の有無、クレームやトラブルの有無、内容、対応などを評価しましょう。

・与信限度額の設定方法について

与信限度額の設定は、一般的には月間平均取引額×支払いサイト(月数)で算出します。例えば、月間平均取引額300万円、月末締め翌々月末支払いとすると、300万円×2ヶ月=600万円が限度額になります。これに信用調査会社の評価や相手方の財務状況などを加味して信用限度額を決めることになります。

限度額は直近の取引額の推移などに基づき定期的に見直しを行うことが重要です。取引の拡大・縮小、支払方法の変更の必要性などを判断する材料となり、貸し倒れのリスクに一早く気づくきっかけにもなります。

不渡りに備える資金調達なら不動産担保ローンがおすすめ

手形取引は、商品を購入するたびに手形等を振り出し、数ヶ月先の支払期日に決済をする仕組みです。使い方によっては非常に有用性が高く、資金力のある事業者には向いています。

数回程度の手形取引であれば、資金調達面においては数か月先の支払期日までの時間を稼げるメリットがあります。しかし、全ての支払いを手形取引にすると、毎月支払期日が来るため、メリットを活用できません。特に、資金力がない事業者の場合には、支払期日が迫ってくると、価値のある商品を値下げしてでも売らなければならないことも出てきてしまいます。手形取引は、商品代金を毎回一括払いするものであるため、資金力がない事業者には向きません。

その点、不動産担保ローンは低金利で長期間の借り入れをすることができるため、余裕をもった資金計画を立てることができます。まとまった金額を調達でき、キャッシュフローに合わせた返済金額とすることで、資金繰りの改善にもつながります。

アサックスの不動産担保ローンは、お客様の有用性を高めるために、低金利・長期返済可能というメリットに加え、毎月一定金額の繰り上げ返済を可能にし、スピード感を持ってご融資できる体制を整えております。

・長期返済プランとして毎月の返済金額は抑えつつも、利益が出た時には繰り上げ返済ができる。

・振出人が手形の支払期日前に資金調達ができるように、受取人が手形の不渡りによって不足した資金手当てができるように、最短3営業日でのご融資実行ができる。

上記のような、事業者様の利便性を追求した商品を提供しております。

まとめ

不渡りについて手形や小切手も交えて詳しくご説明いたしました。

不渡りを起こさないようにするためには、余裕を持った資金計画が必要です。

不渡り=倒産とはなりませんが、一度の不渡りで今まで築き上げてきた信用力が大きく低下し、経営が厳しくなってしまうことを認識しておくことが重要です。

円滑な取引を続けていくために、常日頃から余裕を持った資金計画を立てておきましょう。