不動産担保ローンは、その名の通り不動産を担保として活用するローン形態ですが、相続や贈与などの場合を除き、多くの方が住宅ローンを利用して不動産を購入されると思います。それでは、「住宅ローンを返済し終わっていない不動産」を担保とした場合に、不動産担保ローンを利用することはできるのでしょうか?

- 商品のご案内

- ご融資事例

- 不動産担保ローンの特長

- 店舗のご案内

- 企業情報

住宅ローン返済中でも不動産担保ローンは利用可能?

住宅ローン返済中でも不動産担保ローンは利用できる。

住宅ローン返済中でも不動産担保ローンは利用できる。

その理由とは?

結論からお伝えすると、住宅ローンが残っていても不動産担保ローンはご利用いただけます。

不動産担保ローンも住宅ローンも、どちらも住宅を担保にしたローンですので、同時に借りることはできないように思われがちですが、不動産は大きな価値を有する資産であり、一つの不動産を複数のローンの担保にすることも可能です。

ただし、どのような場合でもご利用いただけるというわけではありません。

ポイントは次節で解説しますが、まずは住宅ローンと不動産担保ローン、それぞれの特徴を確認してみましょう。

不動産担保ローンも住宅ローンも、どちらも住宅を担保にしたローンですので、同時に借りることはできないように思われがちですが、不動産は大きな価値を有する資産であり、一つの不動産を複数のローンの担保にすることも可能です。

ただし、どのような場合でもご利用いただけるというわけではありません。

ポイントは次節で解説しますが、まずは住宅ローンと不動産担保ローン、それぞれの特徴を確認してみましょう。

-

住宅ローン

住宅ローンは、住宅を購入する目的として融資を受けるローン商品のことです。担保となる不動産は購入する住宅に限定され、融資金額が住宅の購入金額を上回ることはありません。また、住宅購入以外の用途に利用することもできません。 -

不動産担保ローン

不動産担保ローンでは、担保とする不動産は、必ずしもご自宅やご自身が所有している不動産である必要はありません。所有者の方の同意を得られれば、ご両親やご親族の不動産であっても担保にすることが可能です。

ご融資可能な金額は、お客様の与信に不動産の評価額を加味して決定され、お使い道は自由です。

住宅ローン返済中でも不動産担保ローンを利用できるケースとは?

融資を受けられるケース

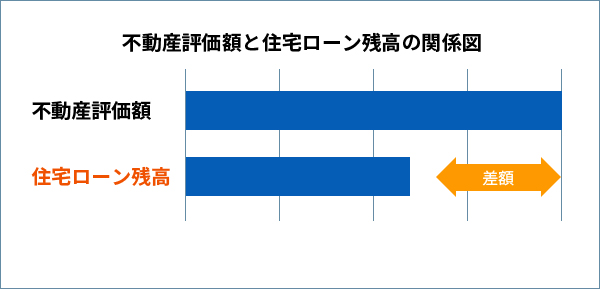

住宅ローンの借入残高と、不動産担保ローン会社が判断した不動産の評価額に差がある場合、その差額について融資が可能な場合があります。

住宅ローンを返済中という方の中には、借入額を住宅の評価額いっぱいまで借りていない場合もあります。また、住宅ローンの返済が進むことで残債が少なくなり、不動産評価額と借入残高の間に差額が生まれているケースもあります。

一般的には住宅ローンを借りる際には、不動産に抵当権が設定されます。ただ、抵当権は複数設定することができるため、図のように不動産評価額とローン残高の間に差がある場合には、順位2番・3番の抵当権を設定することで、不動産担保ローンの融資を受けることが可能です。

アサックスの不動産担保ローン

アサックスは不動産に関する高い専門知識を有しており、不動産の評価額を適切に算出することができます。路線価などからご自身で判断するのではなく、まずは担保となる不動産でどの程度の融資が可能なのか、お問合せください。

お客様の専属担当者がご相談からご融資までを一貫して担当しますので、不動産や抵当権に詳しくない方でも心配はご無用です。住宅ローンの返済状況や不動産の状況を総合的に判断して、ご融資のご相談を承ります。

アサックスの不動産担保ローン商品

簡易審査は1日

最短3日でご融資

不動産担保ローンならアサックスへ

受付時間 平日8:00-20:00 土曜9:00-18:00

WEBでお申込

WEBでお申込

事前にご準備いただく書類はありません